안녕하세요. 물류가 쉬워지는 공간, 트레드링스 입니다.

많은 전문가들이 올 여름부터 시작된 운임 반등이 막을 내리고 있다고 말하고 있습니다. 이에 많은 애널리스트들은 해운시장에 대한 전망치를 낮추고 있죠.

하지만 그럼에도 불구하고, 올해 3분기 글로벌 선사들은 어느정도의 수익을 올릴 것으로 보입니다. 게다가 선사들은 아직도 막대한 현금을 보유하고 있는 것으로 알려졌는데요, 이달 초 도이치뱅크의 애널리스트 앤디 추(Andy Chu) 는 “컨테이너 선사들은 현금이 넘처나기 때문에 선복량 감축에 대한 압박을 받지 않는다고 생각한다”고 밝히기도 했습니다.

또한 그는 하파그로이드의 주식을 “보유”에서 “매도”로 하향 조정했는데요, 이에 대해 “단기적으로 이러한 상황이 변할 조짐이 보이지 않기 때문에 운임 하락에 대한 압박은 계속 받을 것으로 보인다”고 말했습니다.

미국 jefferies의 애널리스트 오마르 녹타(Omar Nokta) 역시 “7월과 8월 주요 노선에서 스팟 운임이 급등했지만, 9월 빠르게 손실을 보는 수준으로 떨어졌고, 지난 몇 주 동안은 거의 보합세를 유지했다”며 “전반적인 수익은 감소할 가능성이 높다”고 지난 월요일 발표된 3분기 수입 전망에서 밝혔습니다.

그는 올해들어 Zim의 수익 전망치를 지속적으로 하향 조정했는데요, 그는 앤디 추 애널리스트와는 달리 머스크, 그리고 하파그로이드는 3분기 이익을 거둘 것으로 보이지만 Zim은 주당 1.83달러의 적자를 기록할 것으로 예상했습니다. 이는 조정 순손실 2억 2,000만 달러에 해당하는 금액이죠.

오마르 녹타는 Zim의 올해 연간 손실을 6억 4,700만 달러로 전망했으며, 이는 블룸버그 컨센서스의 연간 손실 예상치인 6억 4,100만 달러에 비해 훨씬 높은 수치입니다.

암울한 시장, 하지만 긍정적인 요소도 존재

이처럼 어두운 분석이 흘러나오는 몇몇 선사들이 존재하지만, 모든 선사들이 그런 것은 아닙니다.

반대로 여전히 성장 가도를 달릴 것으로 예상되는 선사들도 존재합니다.

세계 4위의 정기선 운영사인 중국의 코스코 쉬핑(COSCO SHIPPING)의 경우, 2023년 3분기 순이익이 63억 3,000만 위안(8억 6,600만 달러)에 달할 것이라는 잠정 실적을 발표했는데요, 이는 2분기 순이익 15억 4,000만 달러보다 44% 감소한 수치이지만, 코로나19 이전인 2019년 3분기 순이익의 6배에 달하는 수치입니다.

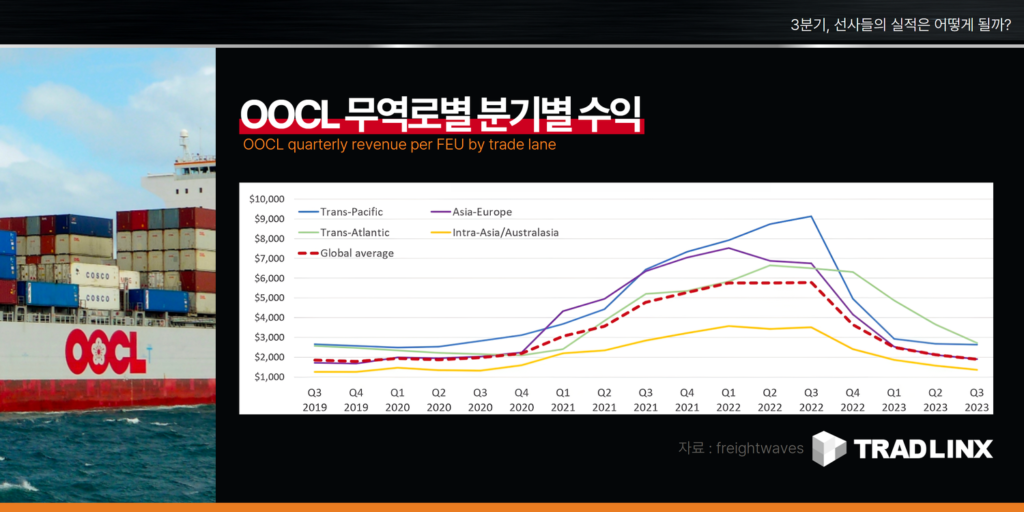

코스코 쉬핑의 자회사인 OOCL 역시 최근 올해 3분기 컨테이너당 수익 통계를 발표했는데요, 전반적으로 감소세를 보이고 있지만, 감소 속도는 완화되었습니다.

홍콩에 본사를 둔 OOCL은 2023년 3분기 태평양 횡단 무역에서 40ft당 2,635달러의 수익을 올렸으며 이는 2분기 대비 2% 감소한, 비교적 보합세를 보여줬습니다.

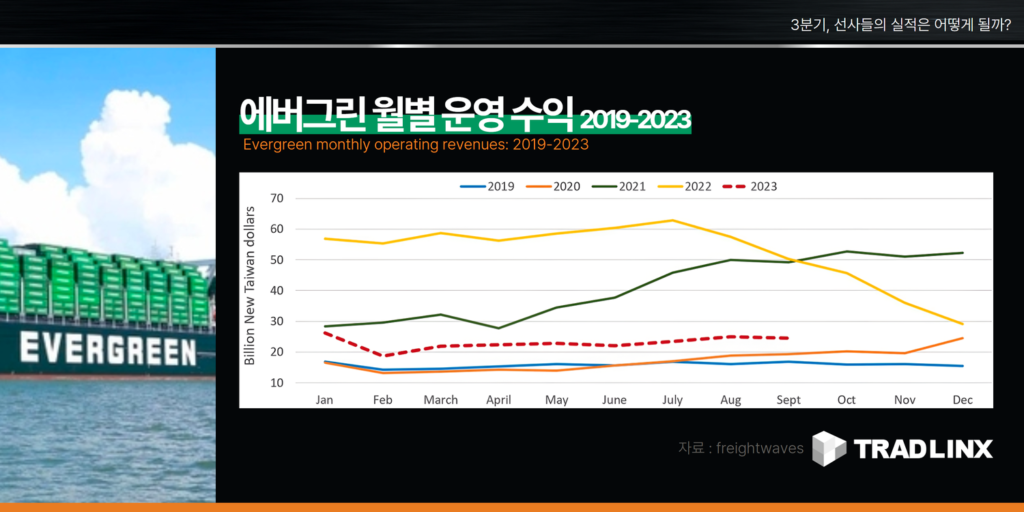

세계 7위, 대만의 에버그린은 최근 월별 영업 수익을 공개했는데요, 2023년 3분기 영업 수익은 올해 2분기보다 8% 증가한 728억 신대만 달러(22억 5천만 달러)를 기록했습니다.

에버그린의 2023년 3분기 매출은 2019년 3분기 매출 대비 46% 증가한 수치입니다. 이는 그 사이에 에버그린의 선박이 증가했기 때문입니다. 알파라이너에 따르면 2020년 1월 1일 이후, 에버그린의 수용 능력은 31% 증가한 것으로 나타났죠.

우리 국적 선사들의 3분기 실적은?

자, 그렇다면 우리 국적 선사들의 올해 3분기 실적, 그리고 향후 전망은 어떻게 될까요?

HMM

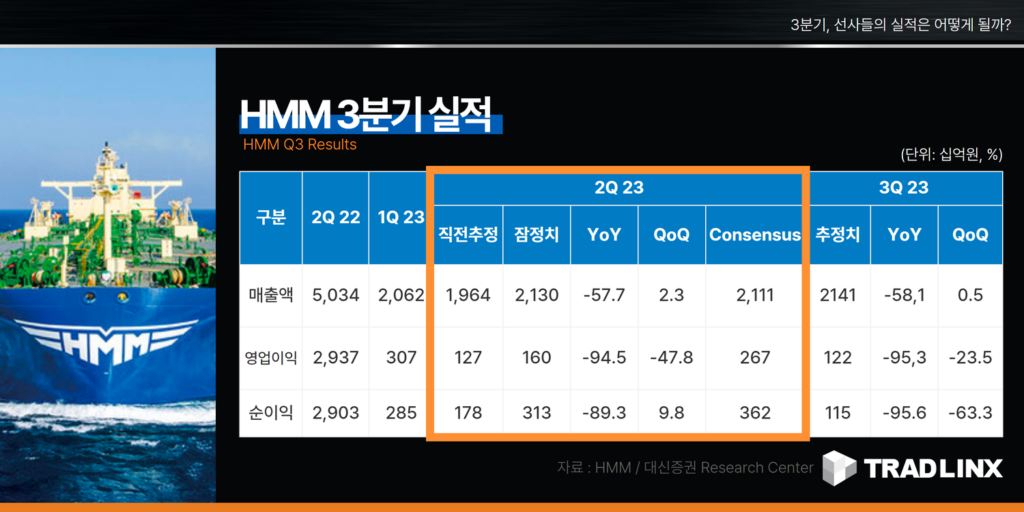

먼저 대신증권은 올해 HMM의 3분기 매출액은 2.14조원, 영업이익은 1,225억 원으로 전망했습니다.

대신증권 양지환 애널리스트는 HMM의 실적은 기대 이상이지만, 산업은행 및 해양진흥공사의 2023년 하반기 전환사채 및 신주인수권부사채의 권리행사에 따른 신주 2억주의 발행이 예정돼 있는 점을 반영해 목표가를 하향 조정했다고 밝혔죠.

HMM의 3분기 컨테이너 평균운임은 TEU당 1,424.5로 추정했고,(SCFI는 1,001p), 컨테이너수송량은 981천TEU(+6.9% yoy)로 추정했습니다.

또한 올해 4분기 역시, 전통적인 성수기임에도 불구하고 성수기 효과는 거의 없을 것으로 전망하며, 업황 회복에는 장기간 시일 소요될 것으로 예상했습니다.

팬오션

하나증권은 3분기 팬오션의 매출액과 영업이익은 각각 1.1조원(YoY -40.0%, QoQ -10.1%)과 949억원(YoY -57.7%, QoQ -24.1%)으로 영업이익은 시장컨센서스인 1,229억원을 하회할 것으로 전망했습니다.

하나증권 박성봉 애널리스트는 비수기 영향과 중국의 건설용 강재 수요 둔화로 철광석을 중심으로 한 건화물 해상 물동량이 감소하면서 7~8월 건화물선 운임지수(BDI)가 1,000포인트 초반에서 횡보한 점, 그리고 9월 들어 반등에 성공했으나 결과적으로 3분기 평균 BDI는 2분기대비 119포인트 하락한 1,194포인트를 기록한 것이 팬오션의 영업실적에 부정적으로 작용할 것으로 전망했습니다.

또한 운임 하락에 배팅한 전략으로 용선선대 규모를 축소시키면서 매출 감소의 원인으로 작용할 것으로 분석했습니다.

박성봉 애널리스트는 중국 철강사들의 수익성이 악화된 상황에서 철강 제품 재고 소진, 연말까지 정부의 감산 규제 등의 이유로 철강 가동률을 점차 낮출 것으로 예상되기 때문에 철광석 및 원료탄 해상 물동량에 부정적으로 작용할 것으로 예상했는데요,

다만 국 항만의 철광석 재고가 큰 폭으로 감소했기 때문에 철강 가동률 하락에도 불구, 한동안은 철광석 수입이 높은 수준을 지속할 것으로 예상되어 BDI는 10월까지 높은 수준 지속 이후 연말로 가까워질수록 조정 받을 것으로 예상했습니다.