안녕하세요. No.1 수출입 물류 플랫폼, 트레드링스 입니다.

지난해 말부터 해운시장에 대한 우려의 목소리는 계속해서 커져왔습니다. 많은 전문가, 기관은 이에 대한 우려 섞인 전망치를 계속해서 발표했고, 실제로 시장은 이들의 전망에 따라 조금씩 어려움이 커지고 있는 상황입니다.

해상운임은 여전히 하락하고 있고, 글로벌 경기침체, 그리고 넘치는 재고로 인해 낮아진 수요, 여기에 본격적으로 시장에 투입되고 있는 컨테이너 선박 까지 해운 시장을 압박하는 상황들이 계속 이어지고 있죠.

그런데 이러한 상황 속에서도 정작 해운 업계는 여유로운 모습을 보여주고 있습니다.

수많은 사람들이 우려 섞인 목소리를 내고 있지만 오히려 새로운 선박을 주문하고, 용선량을 늘리는 등 예상과는 전혀 다른 행보를 보여주고 있는 것인데요.

해운 기업들이 이처럼 여유로운 이유는 무엇일까요?

지금의 시장 상황과 해운 기업들이 여유있는 모습을 보이고 있는 이유를 자세히 살펴봤습니다.

선박 확보에 집중하고 있는 해운사들

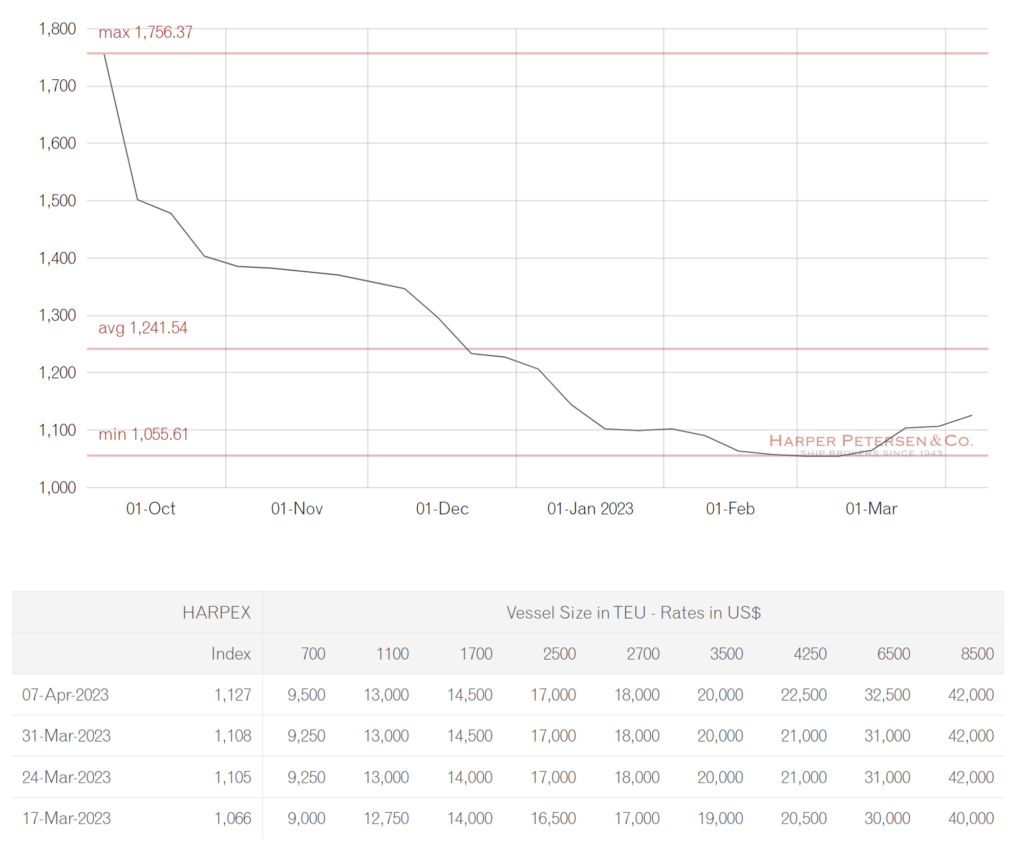

정기선사가 컨테이너 용선에 지불하는 요금은 올해 초 바닥을 찍은 뒤 현재 상승하고 있습니다.

여기에 용선 기간도 조금씩 증가하고 있죠.

컨테이너 선박 용선료 변화를 추적하는 하펙스 지수(HARPEX Shipping Index)를 살펴보면 4월 7일, 1,127p를 기록하면서 다시금 상승하는 모습을 보여주고 있습니다.

여기에 최근 몇 주 동안 유휴 컨테이너 선박의 수는 감소하고 있으며, 일부 정기 선사들은 중고 선박을 계속해서 매입하고 있습니다.

MSC는 2020년 8월 이후 중고 선박 매입 건수가 300척을 돌파했고, CMA CGM 역시 최근 2020년 대규모 선박 매입에 착수한 이후 지금까지 100척의 선박을 인수했고, 지난 며칠 동안 3척의 중고 선박을 추가 매입했다고 밝혔죠.

여기에 선박들의 선사들이 노후 선박들을 대거 해체할 것이라는 예상과는 달리 현재까지 해체된 노후 선박의 수는 적은 수준이며, 오히려 조선소에 더 많은 선박을 계속 주문하고 있습니다.

선사들이 새로운 선박을 계속 확보하는 이유는?

최근 정기 선사들은 운송 수요가 계속해서 감소하면서 운항 취소 규모를 점차 확대하고 있습니다.

여기에 앞서 말씀드린 것 처럼 용선료 역시 다시 상승하고 있는데요,

그럼에도 이들 기업들이 계속해서 중고 선박을 매입하는 이유는 무엇일까요?

이에 대해 MSI(Maritime Strategies International)는 “선박에 대한 수요가 높고 이에 비해 공급이 타이트하기 때문에 정기 선사들에게 선박을 용선하는 회사들인 NOOs가 우위를 접하고 있는 것으로 보인다”고 말했습니다.

알파라이너 역시 지난 화요일 보고서를 통해 “모든 선박 규모에서 용선료가 눈에 띄게 상승하고 있다”며 “전반적으로 수요가 강하다”고 밝혔는데요, 그러면서 “(용선 시장 상승이) 대부분의 항로에서 스팟 운임은 낮고, 공급의 압력이 증가하는 현재의 어려운 환경과 상충된다”고 언급했습니다.

지난 3월 20일, 뉴욕에서 열린 제 17회 캐피털 링크 국제 해운 포럼(Capital Link International Shipping Forum)에서 GSL (Global Ship Lease)의 조지 유루코스(George Youroukos) 회장은 “지난 2년간의 슈퍼사이클을 잊고 코로나19 이전으로 돌아간다면 현재 용선료는 정상 영역에 비해 매우 높은 수준”이라고 언급했습니다.

다시 늘어나고 있는 용선 기간

컨테이너 운송 호황이 절정에 달했을 때 평균 용선 기간은 3년에서 5년으로 늘어났었습니다.

그러다 올해 초에는 다시 6개월로 줄어들었는데요, 하지만 이 기간은 다시 늘어나고 있습니다.

선박 중계업체 Braemar는 “최근 선박 용선 기간은 12개월이 표준이 되고 있다”고 언급했죠.

2년 이상 용선계약이 체결되는 경우도 있습니다.

Braemar는 ONE이 5월부터 23~25개월 동안 6,350TEU급 선박인 브라이튼(Brighton)을 일 3만 2,500달러에 용선했다고 밝혔습니다.

뿐만 아니라 올해 2월, 현대중공업이 건조한 LNG 운반선 아스테릭스 I (Asterix I)를 인도받은 그리스의 캐피털 프로덕트 파트너스 (Capital Product Partners)는 이번 달부터 9,288TEU급 아카디모스(Akadimos)를 일 47,250달러에 24~26개월 동안 용선했고, 그리스의 유로시즈 (Euroseas) 역시 수요일 4,253TEU급 시너지 키룽(Synergy Keelung)을 24~26개월간 일 2만 3,000달러에 용선했다고 밝혔습니다.

유로시즈의 아리스티데스 피타스(Aristides Pittas) CEO는 “지금의 용선료와 용선 기간은 지난 6개월 동안의 조정 이후 확고해진 컨테이너선 시장의 회복력을 나타내는 것이라고 믿는다”고 언급했습니다.

반등하고 있는 컨테이너선 매매(S&P)시장

선박 중개업체 토퍼 트랜스포트(Toepfer Transport)의 클레멘스 토퍼(Clemens Toepfer) 전무이사는 ”컨테이너선 매매(S&P) 시장의 호황기에는 선박이 매우 높은 가격에 엄청난 거래가 이뤄졌다”며 “호황이 끝나면서 이 같은 모습은 사라졌지만 최근 다시 회복되고 있다”고 언급했습니다. 그러면서 그는 지금 “(컨테이너 매매)시장이 매우 활발하다”고 덧붙였죠.

알파라이너에 따르면 컨테이너 매매를 하는 구매자들은 여러 범주에 있는데요, 그중 하나는 대형 정기 선사인 MSC와 CMA CGM입니다.

MSC는 2000년 중반 이후 300척 이상의 중고 선박을 매입했고, CMA CGM 역시 100척 이상을 매입했는데요, 알파라이너는 “이들 기업들의 활발한 활동과 용선 시장의 운임 상승으로 인해 S&P 시장에 나오는 선박 수가 줄어들면서 가격이 상승하고 있으며, 이러한 추세는 단기간에 반전되기는 어려울 것”이라고 전망했습니다.

소형 선박의 매매 역시 늘어나고 있는데요, 클레멘스 토퍼 전무이사는 이에 대해 “거의 모든 주요 정기 선사들이 러시아 항구 서비스를 중단한 지금, 터키·두바이·중국의 기업들이 이 지역의 운송 서비스에 대한 관심을 보이고 있으며 이들 기업들이 소형 컨테이너 선박 구매에 적극적으로 나서는 중”이라고 말했습니다.

예상보다 느린 선박 폐선 속도

그 동안 해운 시장에는 호황기에는 노후 선박이 선령에도 불구하고 엄청난 수익을 올릴 수 있었기 때문에 폐선하지 않았지만, 지금은 운임과 용선료가 최고치를 훨씬 밑돌고 있기 때문에 이러한 선박은 폐선장으로 향할 것이라는 전망이 지배적이었습니다.

지난 10월 해운 컨설팅 업체인 드류리 역시 올해 60만 TEU의 선복량이 폐선될 것이라고 전망했는데요, 이는 한진이 파산한 2016년 이후 두 번째로 높은 수준의 폐선량입니다.

알파라이너 역시 올해 1월, 폐선량이 35만 TEU로 “급증”할 것으로 예상했고, 해운선사인 하팍로이드는 3월 2일 최근 실적 발표에서 2023년에 90만 TEU가 폐선될 것으로 예상했습니다.

하지만 현재까지의 폐선량은 이러한 전망에 미치지 못하고 있습니다. MSI에 따르면 2023년 1분기에 폐선된 선복량은 19,800TEU에 불과한 것으로 나타났는데요,

MSI는 “2023년 현재까지 정기선사만이 폐선을 위해 선박을 보냈을 뿐, 폐선이 당초 예상만큼 증가하지 않았다”고 말했는데요, “이와는 대조적으로, 용선료가 팬데믹 이전 수준을 확고히 상회하는 한 NOOs는 가장 오래된 선박조차도 아직 폐선할 인센티브가 없다고 생각한다”고 말했습니다.

몰려오는 신조선들

여기에 신조선 역시 시장에 빠르게 합류하고 있습니다. 신조선은 지난달부터 본격적으로 출항하기 시작했는데요, 알파라이너에 따르면 3월에는 총 188,000TEU의 컨테이너선 24척이 인도되었으며, 에 따라 “올해 3월은 역대 가장 많은 선박이 인도된 달 중 하나”가 되었습니다.

용선 및 S&P 시장과 마찬가지로 신조선 시장도 예상과 다르게 흘러가고 있습니다.

그 동안 운임 급락의 여파로 신규 발주가 중단될 것이라는 예상이 지배적이었지만, 이중 연료 선박에 대한 수요에 힘입어 정기선 회사들은 여전히 주문을 계속하고 있습니다.

MSI는 “2월에 31만 2,000TEU의 신규 주문이 발생하면서 계약이 다시 속도를 내기 시작했으며, 대부분은 메탄올 추진 선박이고 나머지는 LNG 추진 선박입니다.”라고 언급했습니다.

중국 코스코는 최근 메탄올 추진 16,000TEU 신조선 4척을 발주했고, 알파라이너에 따르면 CMA CGM은 10척, 하팍로이드는 6척의 신조 선박을 검토하고 있는 것으로 알려졌습니다.

여유로운 해운 기업들

자, 그렇다면 이처럼 해운시장, 해운 기업들이 예상과는 전혀 다르게 움직이는 이유는 무엇일까요?

전문가들은 이들 기업들이 호황기에 막대한 현금을 쌓아두었기 때문이라고 말하고 있습니다.

Zim은 작년 말 기준 46억 달러의 현금을 보유하고 있는 것으로 나타났고, 하팍로이드는 2019년 말 12억 달러에서 170억 달러의 유동성을 보유한 것으로 알려졌습니다. 머스크의 유동성은 2022년 말 280억 달러였죠.

글로벌 투자 은행인 제프리스 & 컴퍼니의 애널리스트 오마르 녹타(Omar Nokta)는 Capital Link 포럼에서 “지금은 역사상 침체기가 왔고 사람들이 이를 예견했던 매우 드문 시기 중 하나이지만 컨테이너 부문을 살펴보면 선사들은 모두 현금이 넘쳐나고, 그들의 레버리지 비율은 역사적으로 낮다”고 언급했습니다.

그는 또한 “선주들[NOOs]도 잘 준비되어 있다. 그들은 [용선] 수주잔고가 풍부하고 대차대조표도 탄탄하다”며 “운임과 주문서만 보면 사람들이 생각하는 것보다 컨테이너 운송의 미래가 더 좋다고 생각하며, 재정적으로 매우 튼튼한 기업이 이 분야에 있다면 훨씬 더 나은 전망이 될 것”이라고 언급했습니다.