머스크 “2023년 수익이 최대 78%까지 급감할 것으로 예상”

세계에서 두 번째로 큰 컨테이너 선사인 머스크가 지난 수요일, 예상에 부합하는 4분기 실적을 발표했습니다. 하지만 올해 전망은 시장의 전망치를 밑돌았으며, 특히 하반기 운임이 약세를 보일 것으로 예상했습니다.

이번 실적 발표에서 머스크는 현물 운임이 안정세를 보이고 있다고 보고 있다고 말했습니다.

2023년 계약 운임이 현물 운임에 가까운 수준에서 협상될 것으로 예상하며, 특히 2022년에 협상된 계약의 혜택이 만료된 후 평균 운임이 하락할 것으로 예상한다고 밝혔죠.

또한 소매업체들의 재고가 정상화됨에 따라 하반기 물동량이 다소 회복될 수 있지만, 2023년 하반기와 2024년까지 신규 선박이 대거 투입됨에 따라 선복량이 증가하게 되고, 이로 인해 인해 운임은 하락 압력에 직면할 것으로 예상했는데요,

이에 대해 머스크의 CFO인 Patrick Jany는 수요일 컨퍼런스 콜에서 “이 같은 상황은 올해 하반기 해양 부문의 수익성이 낮아지거나 또는 매우 낮아질 것을 의미한다”고 말했습니다.

머스크의 2022년 4분기 실적과 2023년 전망

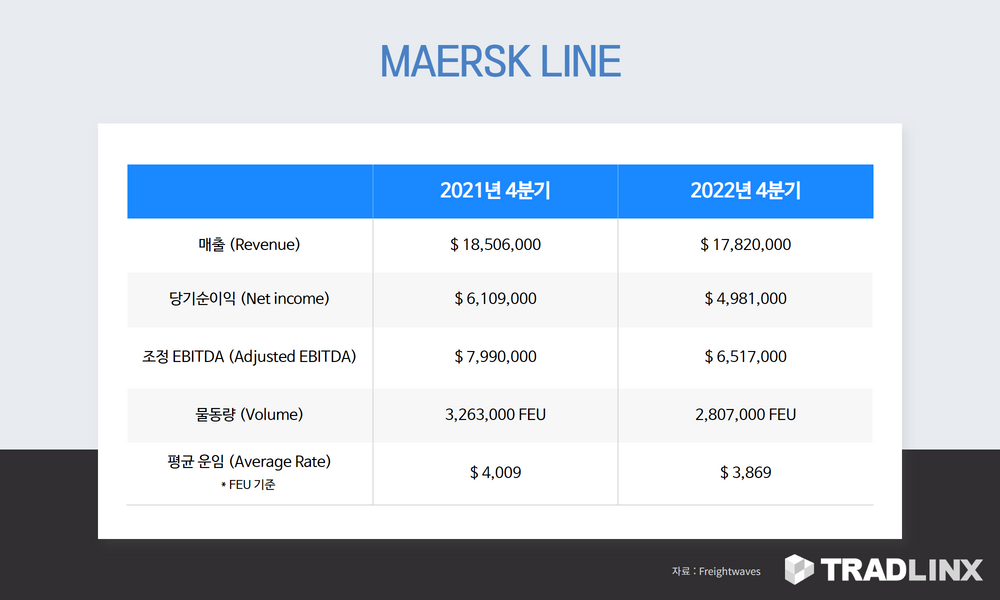

이번 실적발표에서 머스크는 2022년 4분기에 49억 8,000만 달러의 순이익을 기록했다고 밝혔습니다. 이는 3분기보다 44% 급감하고 전년 동기 대비 18% 감소한 수치입니다.

이전에 머스크는 4분기 EBITDA(감가삼각 전 영업이익)을 67억 달러로 예상했었고, 블룸버그는 설문조사 결과 64억 달러로 예상했었는데요, 이번에 실제 조정된 EBITDA는 65억 4,000만 달러로 시장의 예상치와 비슷한 수준을 기록했습니다.

한편 올해 초 머스크는 올해 실적에 대한 예상 전망치를 80억~110억 달러의 조정 EBITDA를 발표했는데요, 이는 2022년 EBITDA 368억 달러에 비해 70%~78% 대폭 감소한 수치이지만, 코로나19 이전인 2019년 EBITDA 57억 달러에 비해서는 여전히 40%~93% 높은 수치입니다.

애널리스트들의 시장 예상치는 EBITDA 116억 달러였고, 독일 최대 은행인 도이치뱅크는 도이치 뱅크는 136억 달러로 예상했는데요, 다만 이번 머스크의 컨퍼런스 콜 이후 도이치 뱅크는 머스크에 대한 전망치를 96억 달러로 낮췄습니다.

예상보다 가파른 수입 감소

이번 실적발표에서 머스크는 2022년 4분기에 40ft당 평균 3,869달러의 운임을 기록했다고 밝혔습니다. 이는 사상 최고치를 기록했던 3분기에 비해 23% 하락한 수치이며, 전년 동기 대비 3.5% 하락한 수치이죠.

특히 머스크는 장거리 물동량의 70%를 연간 계약(장기계약)으로 처리하고 있는데요, 머스크의 CFO Patrick Jany는 2022년 4분기 평균 운임의 하락은 “거의 전적으로 스팟(현물) 운임 하락 때문”이라고 언급하며, 이는 머스크가 계약 도중에 연간 운임을 인하하지 않았음을 시사했습니다.

머스크가 운송한 화물 역시 줄었습니다. 머스크의 CEO 빈센트 클레르크(Vincent Clerc)는 4분기 물동량이 전년 동기 대비 10~11% 감소한 전체 업계 대비 저조한 실적을 기록했다고 인정하며, “이는 동서 무역, 특히 소매, 라이프스타일 및 기술 분야의 업종, 즉 우리가 많이 성장했고 재고 조정을 가장 많이 느낀 업종에 노출되어 있었기 때문”이라고 말했습니다.

그러면서 그는 “2022년 하반기에 해상 운임이 가파르게 정상화될 것으로 예상했지만, 대형 소매업체와 라이프스타일 브랜드의 재고 조정으로 아시아에서 북미와 유럽으로의 수입량이 20% 중반까지 감소하는 등 예상보다 가파른 물량 감소를 동반했다”고 설명하며, “북미와 유럽의 수입량은 현재 팬데믹 이전 평균보다 낮은 추세를 보이고 있으며, 이는 재고 조정으로 인한 것으로 보인다. 2023년에 접어들면 이러한 조정이 완화될 것”이라고 덧붙였습니다.

하락하는 연간계약 (장기계약) 운임

앞서 말씀드린 것처럼 머스크는 장거리 물동량의 70%를 연간계약, 즉 장기계약으로 처리하고 있는데요, 기업들이 재고를 조정하고, 수입 화물의 감소로 인한 운임 하락이 장기계약에도 영향을 미칠 것으로 보입니다.

이에 대해 머스크의 CEO인 빈센트 클레르크는 “당연히 스팟운임의 하락의 영향은 연례 계약 협상 기간 동안 업계 전반에 걸쳐 큰 영향을 미치고 있다”며, “2023년 평균 계약 금리는 결국 스팟 운임 수준에 근접할 것으로 예상한다”고 밝혔습니다.

일반적으로 아시아-유럽의 연간계약은 1월 1일부터 진행되고, 아시아-미국의 연간계약은 5월 진행이 되는데요, 머스크의 CFO Patrick Jany는 이를 두고 “올해 상반기, 특히 1분기에는 작년에 체결한 운임의 혜택을 받을 수 있지만 연중에는 그 이점이 사라질 것”이라고 언급했습니다.

MSC와 이별.. 머스크의 생각은?

한편 머스크와 MSC는 2025년 2M 얼라이언스를 종료하기로 했는데요, 이에 대해 머스크의 CEO 빈센트 클레르크(Vincent Clerc)는 “2015년에 2M을 설립했을 당시에는 차세대 20,000 TEU 이상의 선박을 단계적으로 도입해야 했고 선복량 관리의 유연성을 유지해야 했기 때문에 MSC와의 네트워크가 상당한 가치가 있었다”고 설명했는데요,

“그 이후로 우리는 물동량을 크게 늘리고 규모를 키웠으며 용량 관리에 더 능숙해졌지만, 사실 네트워크의 시너지 효과는 크게 줄어든 반면 서로 다른 전략으로 인한 ‘역시너지 효과’는 증가했다”며, “우리는 지금이 전통적인 해양 서비스 모델을 뛰어넘어 해양을 엔드투엔드 가치 제안의 통합된 일부로 만들어야 할 때라고 확신하고, 이를 위해서는 우리가 제공하는 서비스 수준에 대한 강력한 통제력을 회복하고 유지해야 한다. 이는 얼라이언스 구조에서는 달성할 수 없다.”고 언급했습니다.

또한 현재 해운 동맹의 미래에 대한 질문에 대해서는 “2M의 상황은 매우 독특하다. 세계에서 가장 큰 두 선사의 연합이고 우리 둘 다 원한다면 실제로 단독으로 설 수 있는 규모에 도달했기 때문이다. 오늘날 다른 어떤 이동 통신사도 경쟁력을 갖추기 위해 필요한 포괄적인 커버리지나 독립할 수 있는 비용 기반을 갖추지 못할 것이라고 생각한다.”고 밝혔습니다.

그러면서 “현재 무역에는 3개의 주요 네트워크(2M, 오션 얼라이언스, 디 얼라이언스)가 있고 미래에는 4 개의 네트워크가 있을 것이라고 생각한다”며 “오션 얼라이언스는 2027년까지 운영되므로 적어도 향후 4년간은 안정적이고, MSC와 머스크는 대부분 독립형 네트워크를 보유할 계획이라는 점을 고려할 때 디 얼라이언스가 어떻게 큰 변화를 가져올지 알기 어렵다. 따라서 단순히 3개 네트워크에서 4개 네트워크로의 전환을 기대할 수 있을 것 같으며, 이는 생각만큼 큰 변화는 아니라고 생각한다”고 밝혔습니다.

마지막으로 그는 “모두가 새로운 파트너를 찾으려고 노력하는 ‘뮤지컬 체어(Musical Chairs)’는 기대하지 않는다”고 덧붙였습니다.