업계 3위 넥센타이어가 신용등급 강등 위기에 놓였습니다.

글로벌 물류 대란이 장기화되면서 이익 창출력이 약화되고 있기 때문입니다. 여기에 원자재값 상승과 미국의 반덤핑 관세율 부과, 체코공장 투자 확대 등으로 재무부담까지 확대되고 있습니다.

이에 대해 넥센타이어는 물류대란이 해소되면 수익성을 회복할 수 있을 것으로 예상하고 있지만,업계에서는 글로벌 업황 대응력이 떨어지는 만큼 단기간에 회복하기는 쉽지 않을 것으로 전망하고 있습니다.

넥센타이어 9년만에 맞은 강등 위기…

한국신용평가 등급전망도 ‘부정적’

최근 한국신용평가는 넥센타이어(A+)의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 제시했습니다.

한국신용평가의 이러한 결정은 중단기내 넥센타이어의 신용등급이 ‘A0’로 강등될 가능성을 의미하는 것인데요, 만약 정말로 강등될 경우 넥센타이어는 2013년 현재 등급으로 상향 조정된 지 약 9년만에 이뤄지게 됩니다.

한국신용평가는 이번 결정에 대해 “비우호적인 영업환경 하에서 과거 대비 이익창출력이 약화됐다”며 “제한적인 업황 대응력으로 단기간 내 수익성 개선이 쉽지 않은 것으로 예상된다”고 밝혔습니다.

넥센타이어는 지난해 실적 반등에는 성공했습니다. 반도체 수급난에 신차용 타이어(OE) 공급은 감소했지만 경기 회복에 따른 이동 증가로 교체용 타이어(RE) 수요가 증가했기 때문입니다. 지난해 3분기말 기준 넥센타이어의 매출액은 1조5342억원, 영업이익은 270억원으로 전년 대비 각각 23.6%, 210.3%의 회복세를 보였죠.

하지만 재무부담은 여전했습니다. 한국신용평가는 등급 하향 조정 트리거로 연결기준 총차입금/EBITDA 4배 초과, 차입금의존도 50% 초과를 제시했습니다. 지난해 9월말 기준 넥센타이어의 총차입금/EBITDA는 5배로 트리거를 훌쩍 뛰어 넘었고, 차입금의존도는 36.5%였죠.

* EBITDA : ‘세전·이자지급 전 이익’ 혹은 ‘법인세 이자 감가상각비 차감 전 영업이익’

부족한 해외공장, 미국정부 반덤핑 관세 부과,

확대되는 재무부담

넥센타이어의 이익창출력 약화에는 물류대란 여파가 가장 큽니다. 코로나19 이후 수요에 비해 선복 부족현상이 장기화되고 있고, 이에 해상운임비가 계속해서 급등하고 있기 때문입니다. 2020년 하반기부터 이어진 SCFI 상승세는 2009년 이후 처음으로 5000대를 돌파하기도 했죠.

문제는 넥슨타이어는 전체 물량의 약 60% 이상을 수출에 의존하고 있다는 점입니다.

넥센타이어는 체코와 중국에만 생산기지를 보유하고 있는데요, 이에 현지 우회 생산을 통한 해상운임비 대응에 한계를 보이고 있습니다. 즉, 해상운임비 협상력이 부족해 급등한 운임비를 그대로 흡수하고 있는 것입니다.

실제 수출입 운임은 업체들의 협상력에 따라 같은 구간, 동일한 물량이라 하더라도 운임은 저마다 다르게 부과됩니다. 때문에 수출 혹은 수입을 하기 전에는 언제나 포워더의 운임을 비교하고, 진행을 하는 것이죠.

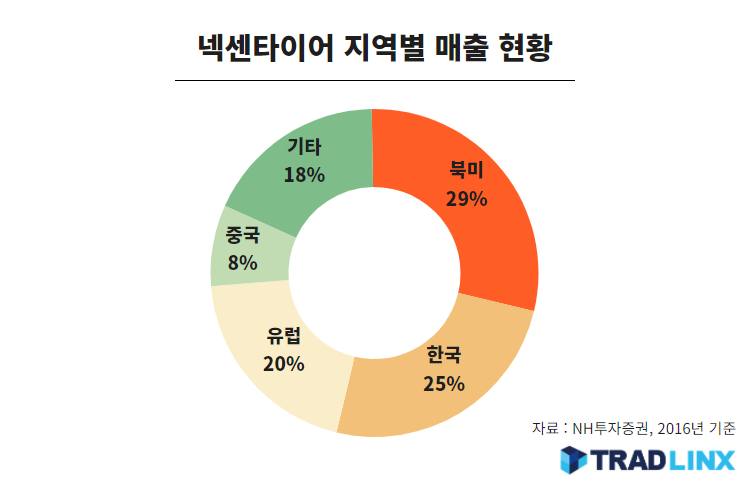

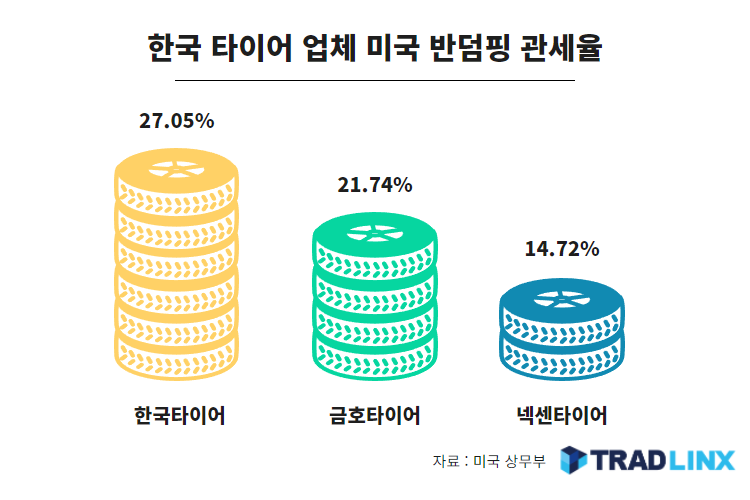

넥슨타이어의 해외 생산기지 부족은 미국의 반덤핑 관세 대응에도 어려움을 보이고 있습니다. 국내 타이어기업의 북미지역 평균 매출 비중은 약 30% 수준인데요, 지난해 5월 미국 정부가 우리 타이어 업체들에 반덤핑 관세를 부과한 것입니다. 미국 정부가 부과한 반덤핑 관세는 한국타이어 27.05%, 금포타이어 21.74%, 넥센타이어 14.72%였습니다.

때문에 한국타이어와 금호타이어는 각각 1000억원, 250억원을 투입해 미국공장 증설로 대응했는데요, 하지만 넥센타이어는 별도의 미국 공장을 증설하지 않아 체코공장에서 미국으로 수출할 경우 추가적인 물류비용이 불가피한 상황입니다. 넥센타이어의 중국 공장 역시 미국의 중국 견제로 역할을 못하고 있죠.

최근 넥센타이어는 체코공장을 중심으로 투자를 확대하고 있지만 이러한 전략이 오히려 재무부담을 키우고 있습니다. 업계에서는 체코공장(1단계) 건설에만 5000억~6000억원이 투입된 것으로 추정하고 있고, 올해부터는 2단계 증설 투자를 진행해 2023년까지 5000억원을 추가 투자할 계획으로 알려졌는데요, 이렇게 될 경우 체코공장에만 약 1조원이 투입되는 것입니다.

원자재값 상승도 이익 창출력 약화에 한몫하고 있습니다. 경쟁사 대비 원자재 구매량이 많지 않아 협상을 통한 가격 인하도 쉽지 않기 때문입니다. 다음달부터 미국과 유럽 판가 6% 인상을 앞두고 있지만 가격 인상은 자칫 판매량 감소로 이어질 수 있어 수익성의 추가 하락 가능성도 나오고 있습니다.

넥센타이어 관계자는 “판가 인상으로 대응하고 있고 물류대란이 사그라들면 수익성은 다시 회복할 것으로 보인다”며 “체코공장의 현지 물류화가 본격화되면 비용 부문에서도 개선될 것으로 예상된다”고 말했습니다.