안녕하세요, 트레드링스입니다.우리는 최근 몇 년 동안 기존의 공급망이 붕괴되는 걸 목격했습니다. 코로나19 이후 △물류난 △미·중 교역 전쟁 심화 △경기 침체 및 인플레이션 확대 △무역 규제 급증 △러시아-우크라이나 전쟁 등은 국내 산업에 공급망 취약성 문제를 드러냈습니다.

공급망 위기는 물류망, 수급 불균형, 국제정치 등 여건 악화에 따라 언제든 발생하고 확산할 수 있는 위험입니다. 그렇기에 공급망 안정성 확보는 기업들의 핵심 과제가 됐습니다.

격변 중인 글로벌 공급망 소용돌이 속에서 본 리포트가 안정적인 공급망을 구축하는 데 도움이 되기를 바랍니다.

트레드링스의 두 번째 Supply Chain Insights Report에는 코로나19 이후 국내 무역 트렌드 변화와 급변하는 공급망의 기록을 담았습니다.

본 리포트는

•트레드링스 빅데이터를 기반으로 제작됐습니다.

•약 126만 건의 해상 수출입 데이터(2018년-현재)를 살펴봤습니다.

•환적과 연안 화물 물동량을 제외한 수출입 물동량 데이터를 다루며

•물동량 단위는 TEU(Twenty-foot Equivalent Units)로 20피트 컨테이너 한 개를 의미합니다.

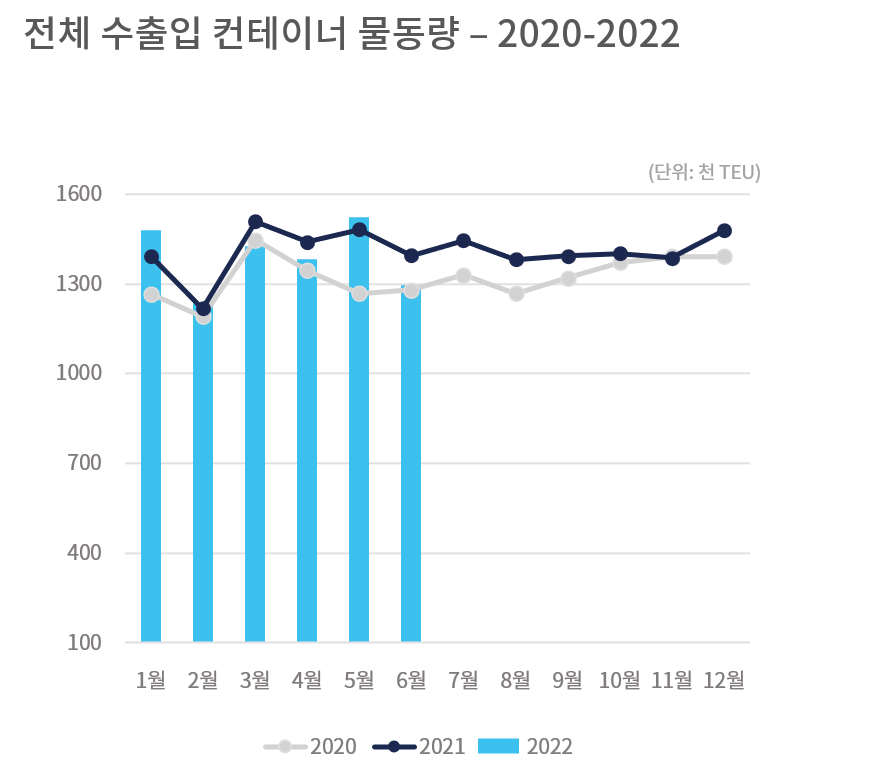

수출입 물동량 추이

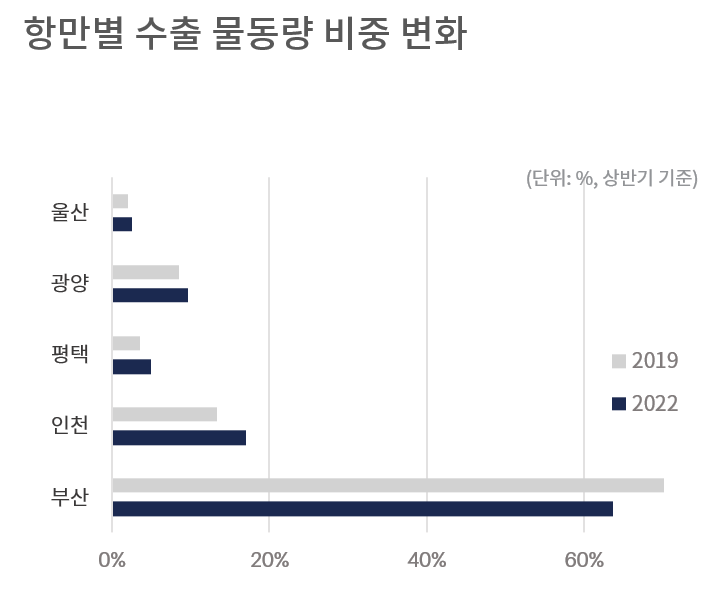

2022년 1월~6월 수출 물동량의 항만별 비중은 부산항(64%), 인천항 (17%), 광양항 (9.7%), 평택항 (5%), 울산항 (2.5) 순입니다. 국내 최대 무역항인 부산항은 전체 항만별 물동량 중 수출 64%, 수입 62%를 차지합니다. 국내에 들어오는 화물 절반 이상을 처리하는 것입니다. 하지만 부산항은 5대 항만 중 유일하게 코로나 이후 수출 물동량 비중이 줄었습니다(71%→64%).

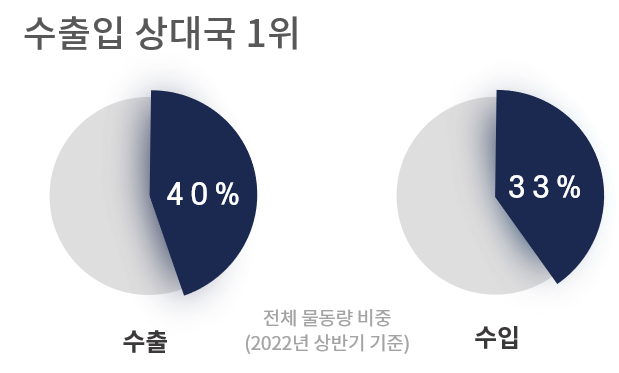

수출입 상대국 순위

2019년과 비교해서 올해의 무역 상대국 순위도 크게 변하지 않았습니다. 중국은 여전히 부동의 1위지만 코로나 전과 비교하면 대만과 인도네시아의 순위가 많이 올랐습니다. 지금까지는 글로벌 공급망의 핵심 거점이 중국이었지만 앞으로는 대만과 인도네시아 등 제 3국으로 재편될 가능성이 클 것으로 보입니다. 실제로 글로벌 공급망 재편 속 국내 기업들이 중국 대신 동남아시아 국가로 공급망을 구축하는 시도를 하고 있습니다.

올해 상반기 기준 수출 6~10위 국가는 멕시코, 인도, 말레이시아, 태국, 인도네시아 순입니다. 수입은 말레이시아, 호주, 러시아, 태국, 인도 순입니다.

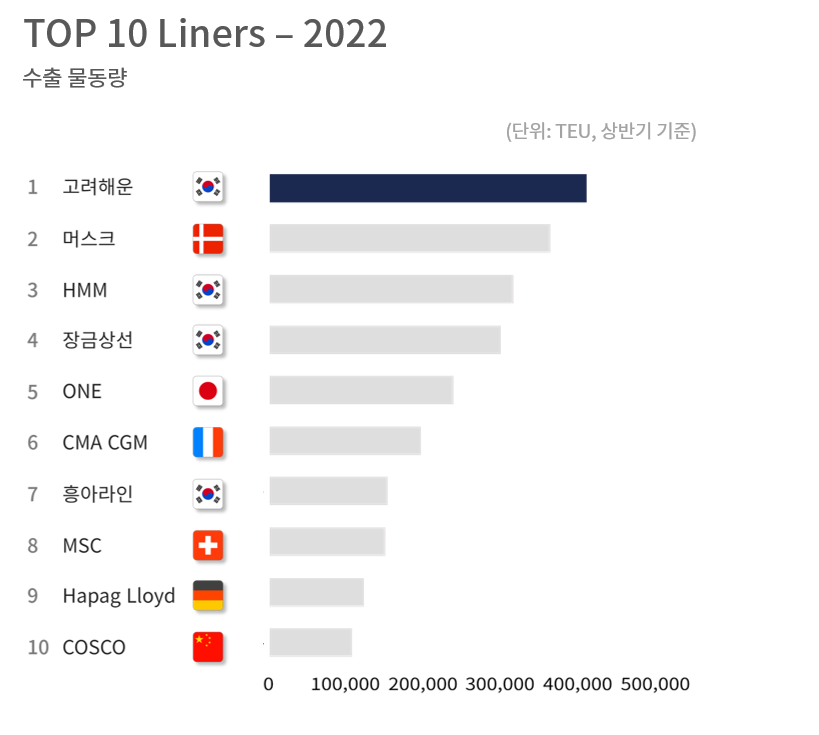

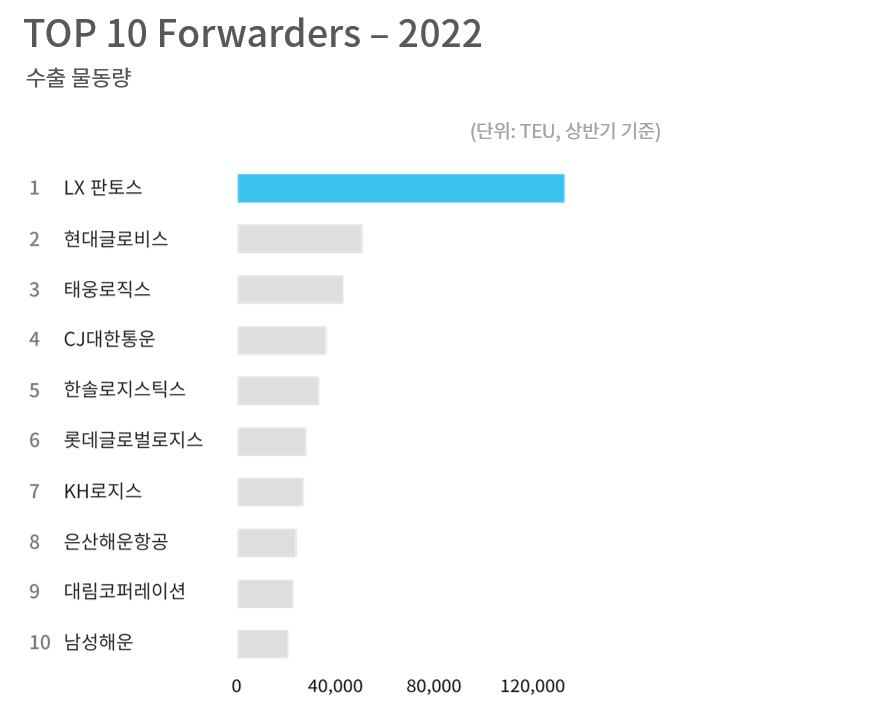

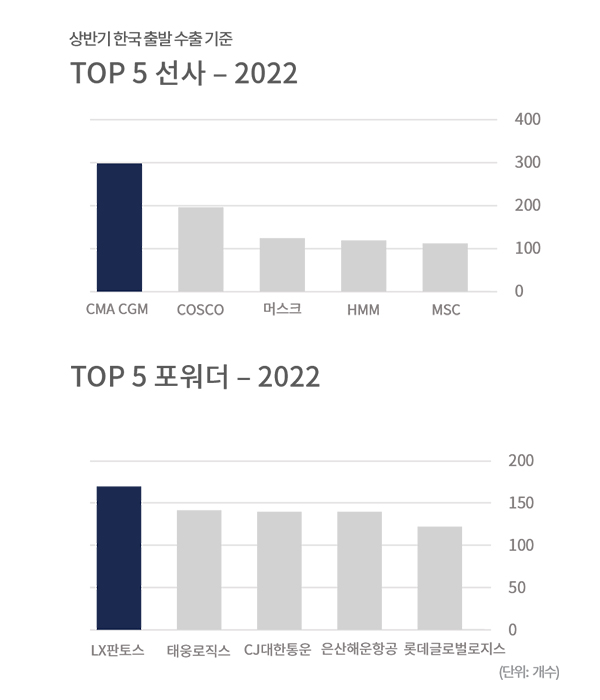

선사 및 포워더 순위

주요 국가 수출입 변화: 중국

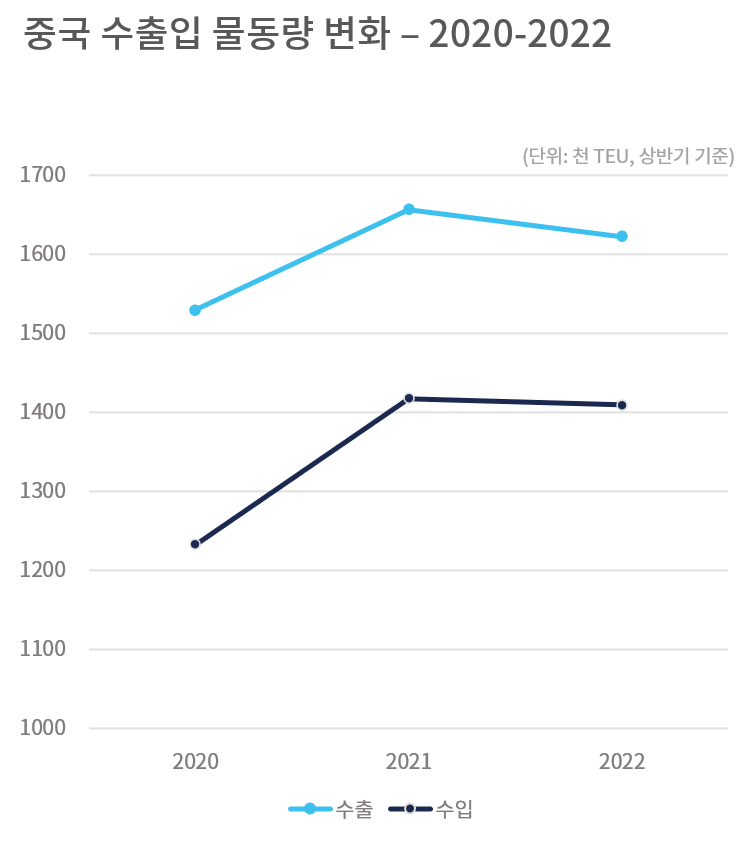

올해 상반기 중국 수출입은 전년보다 감소했습니다. 물론 2020년 대비 수출은 6%, 수입은 14% 증가했지만 이전에 비해 증가세가 가파르지 않습니다. 올해 초부터 내내 발생했던 중국의 도시 봉쇄를 고려하면 납득하기 어려운 결과는 아닙니다.

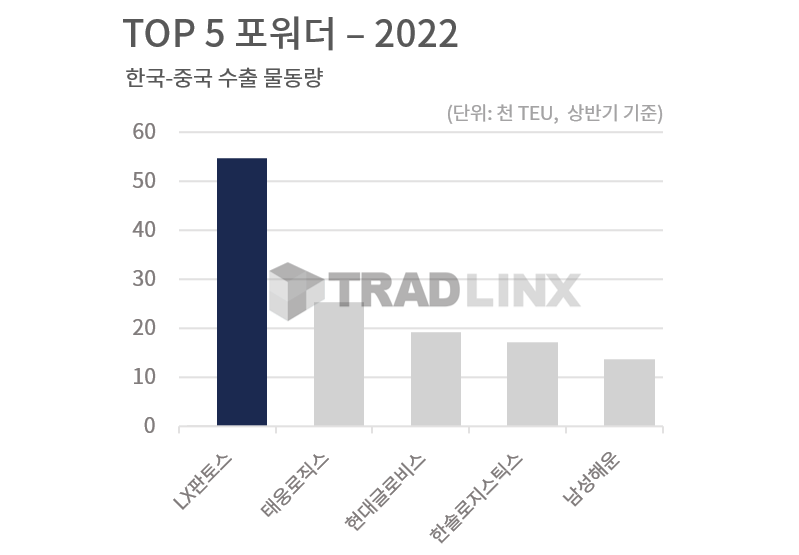

한편, 한국-중국 수출 물동량을 가장 많이 처리한 5대 항만은 순서대로 상하이, 칭다오, 닝보, 톈진, 대련입니다. 특히 칭다오항은 올해 처리 물동량 수가 상하이항과 비슷한 수치를 보여줍니다. 수입 항만으로는 1위입니다

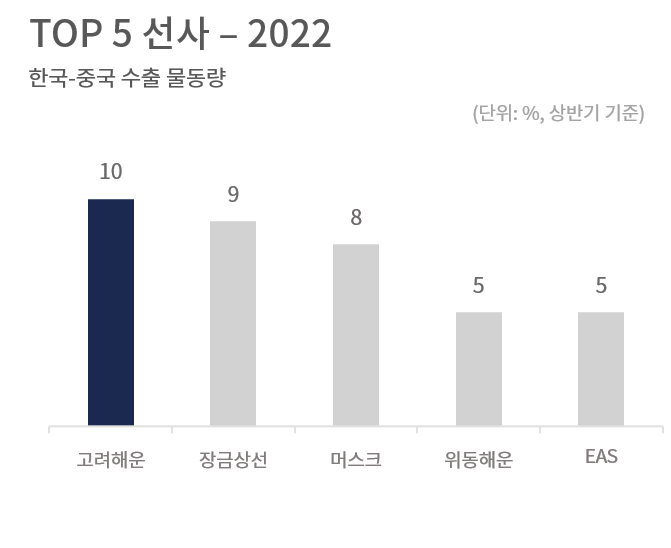

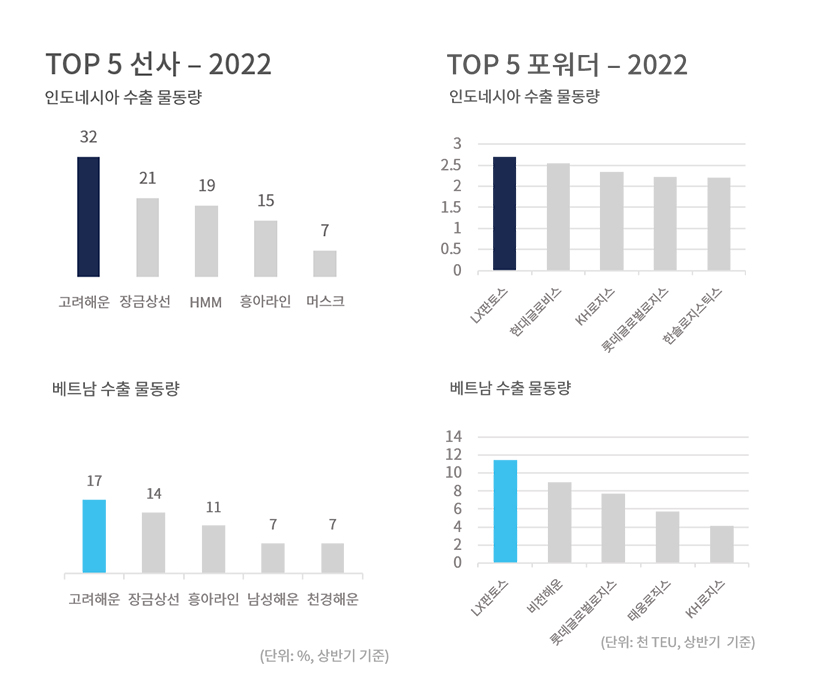

: 고려해운 – 장금상선 – 위동해운 – HMM – 흥아라인 순

: LX판토스 – 태웅로직스 – 현대글로비스 – 한솔로지스틱스 – 남성해운 순

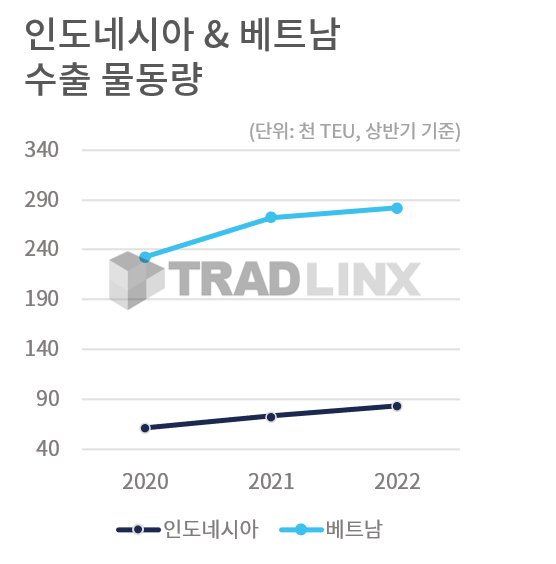

주요 국가 수출입 변화: 인도네시아 & 베트남

팬데믹 이후 동남아시아 수출이 눈에 띄게 늘어났습니다. 특히 인도네시아는 35%, 베트남 21%가 상승했습니다.

반면 포워더 수는 베트남(1,615개→1,371개) 인도네시아 (1,013개→ 859개)로 모두 15% 감소했습니다.

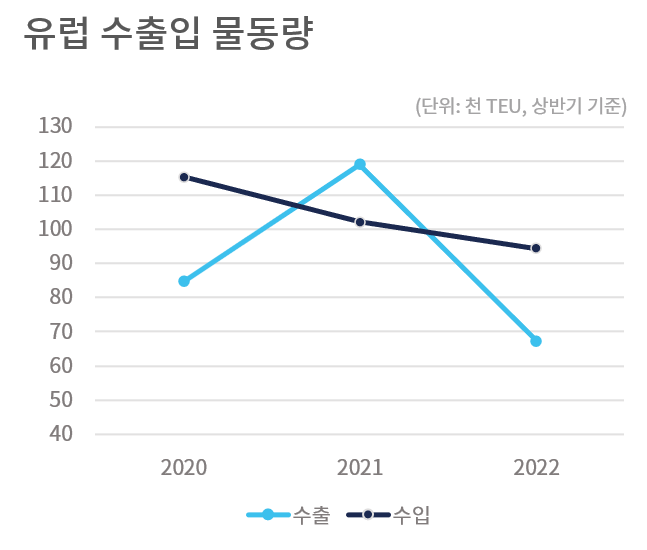

주요 국가 수출입 변화: 유럽

해당 그래프에서 유럽은 네덜란드와 독일의 수출 물동량 데이터를 기준으로 제작됐습니다. 유럽 수출을 가장 활발히 한 선사는 전체 물동량 중 25%를 차지한 HMM이고 포워더는 LX판토스입니다. 수출 및 수입 물동량은 2020년 상반기 대비 각각 21%, 18% 감소했습니다.

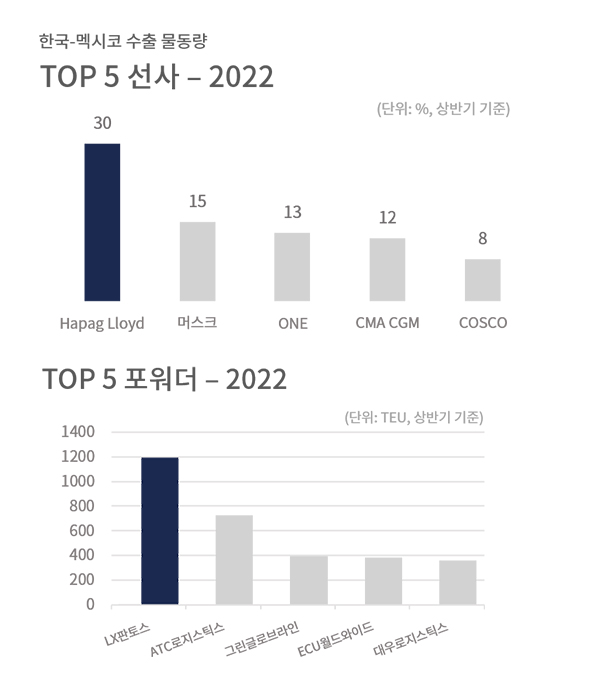

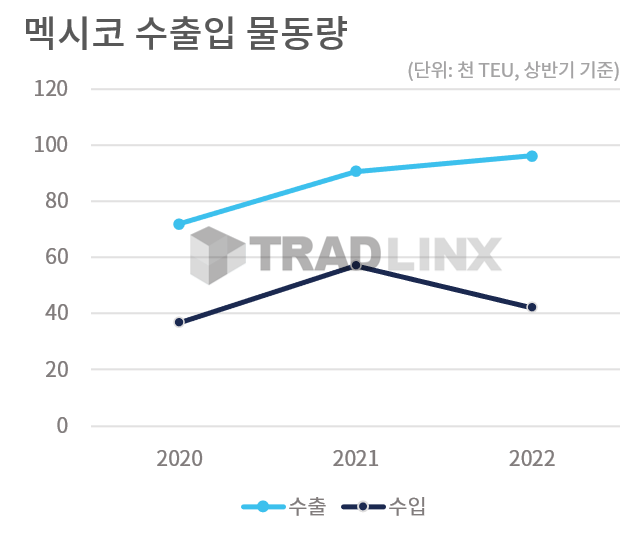

주요 국가 수출입 변화: 멕시코

멕시코는 우리의 상위 수출 상대국 중 하나로서 2022년 상반기 기준으로 6위를 기록했습니다(2019년: 8위). 이 순위만 보면 물동량이 많이 늘어났다고 예상할 수 있지만 수입은 전년 대비 26% 감소했고 수출은 단 6%만 증가했습니다.

한편 멕시코 수출 1위 선사는 하파그로이드, 포워더는 LX판토스입니다. 이들은 코로나 이전에도 모두 1위를 기록했습니다.

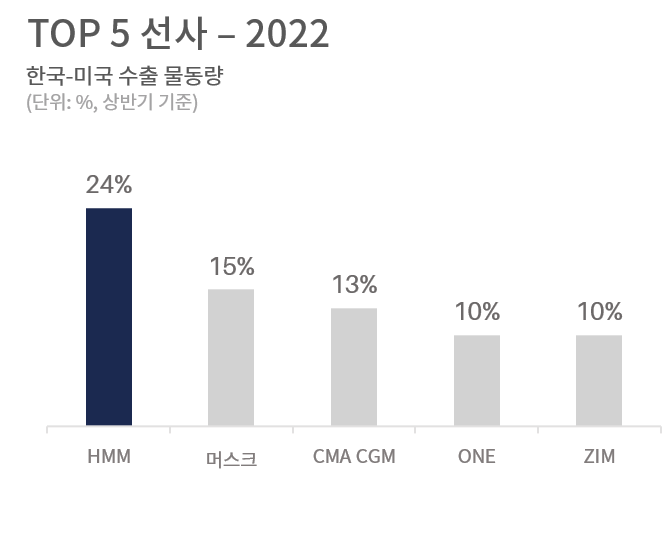

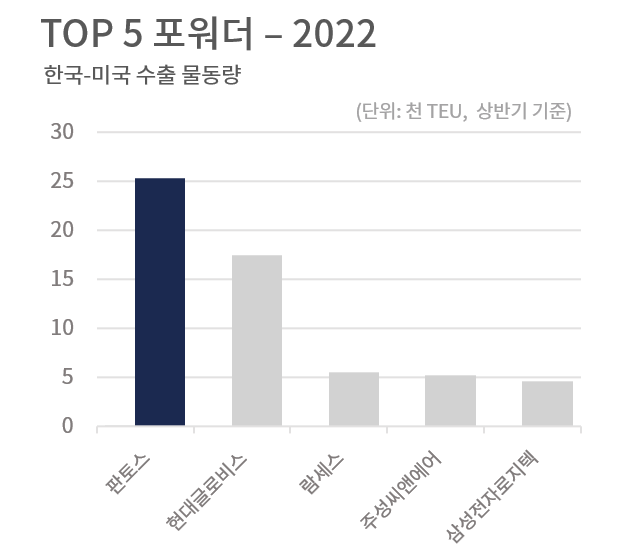

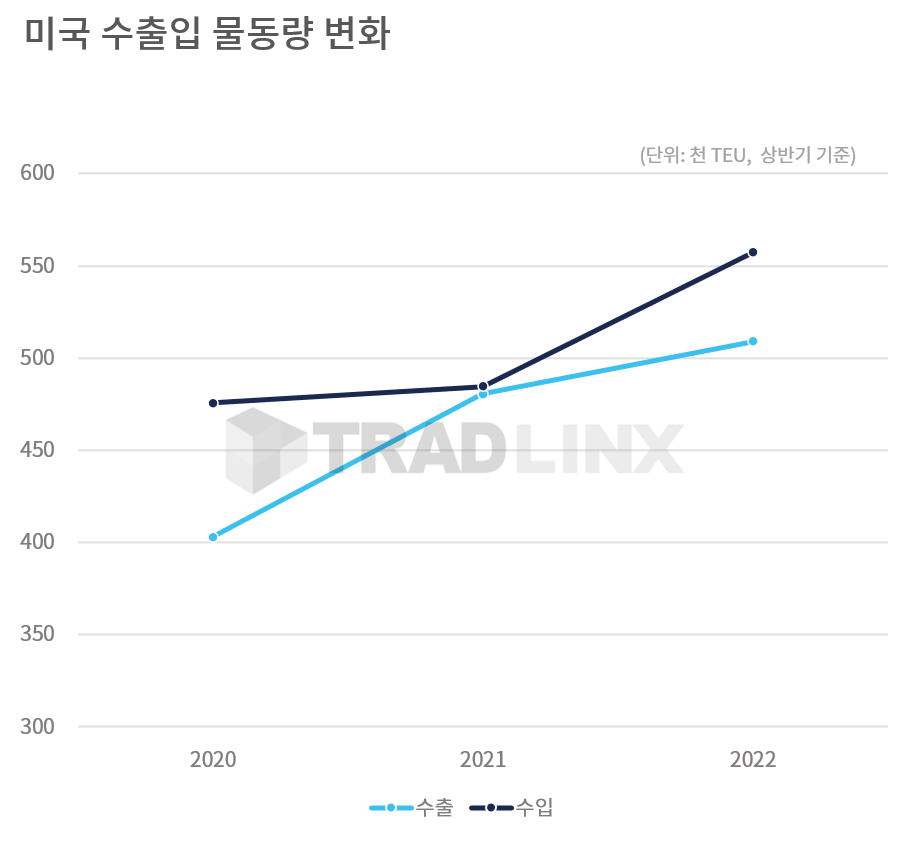

주요 국가 수출입 변화: 미국

: HMM – 머스크 – MSC – CMA CGM – SM상선 순

LX판토스 – 현대글로비스 – 람세스

– 주성씨앤에어 – 삼성전자로지텍 순

우리나라의 수출입 상대국 2위인 미국, 왼쪽 수출입 물동량 그래프를 보면 코로나 이후 수출입이 급격하게 늘어난 것을 확인할 수 있습니다. 올해 미국 수출입 물동량은 수출 26%, 수입 17% 상승했습니다(2020년 대비).

한편 미국은 연내에 자족적 공급 역량을 구축하고 신뢰할 만한 국가들과 협력해 공급망을 안정화시키려고 노력 중입니다. 최근 잇따라 발효한 ‘반도체법’, ‘인플레 감축법‘ 등은 미국내 자족적 밸류체인을 구축하려는 움직임으로 특히 국내 반도체, 전기차, 배터리 업계는 타격을 받을 수밖에 없습니다. 이에 대비한 수출 다변화 및 공급망 재편 전략이 필요합니다.

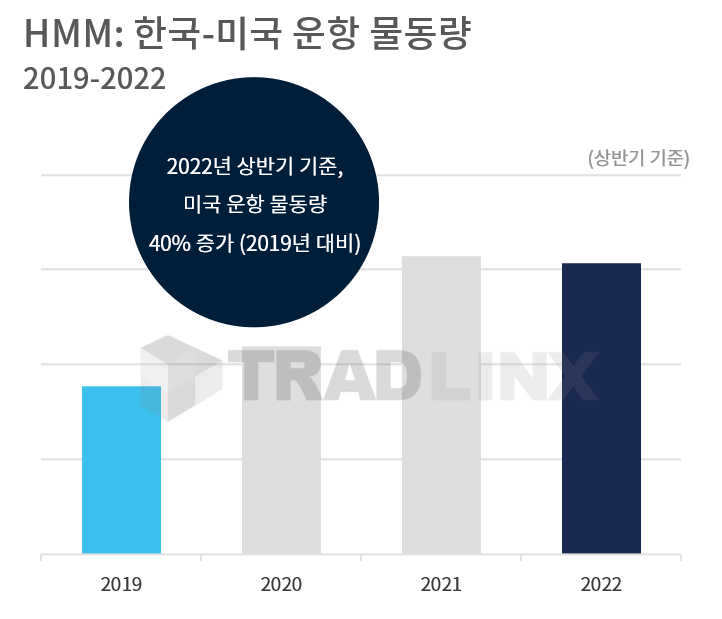

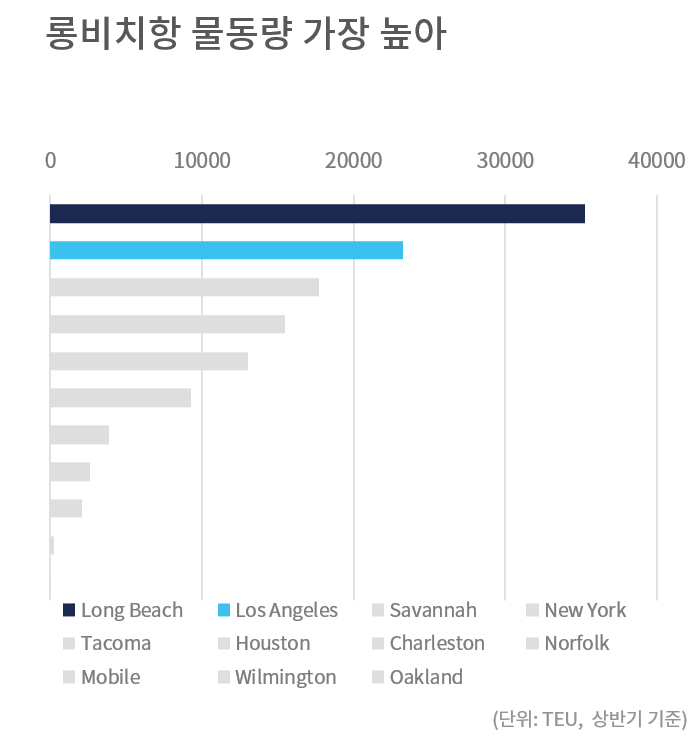

HMM은 올해 미국 수출을 가장 많이 한 선사입니다. 코로나 이전(2019년)과 비교하면 미국향 수출 물동량이 40% 늘어났습니다. 위 그래프에서 알 수 있듯이 미국 물류대란이 심각했던 2021년부터 물동량이 늘어나 올해까지 유지하고 있습니다. 특히 올해 가장 많이 간 미국 도착항은 롱비치항입니다.

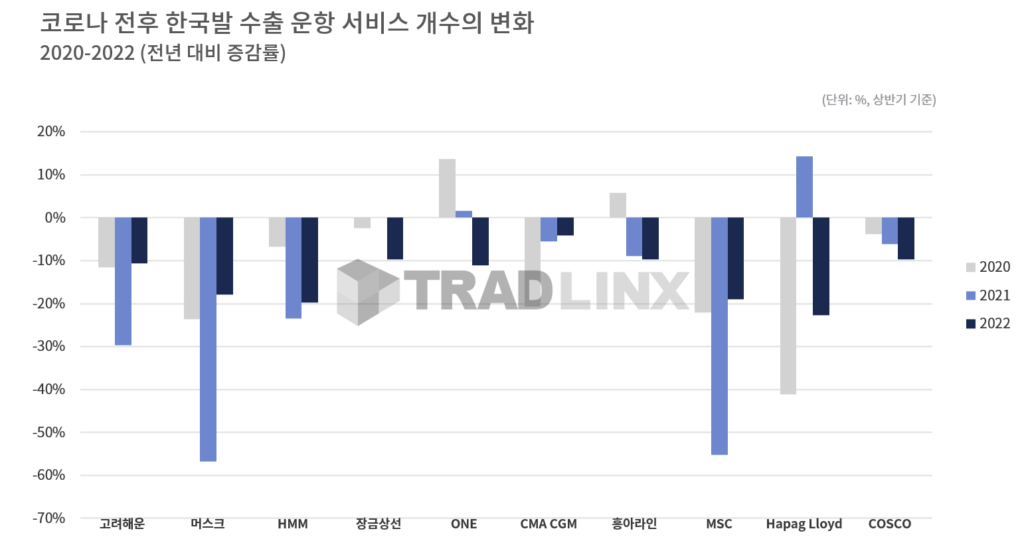

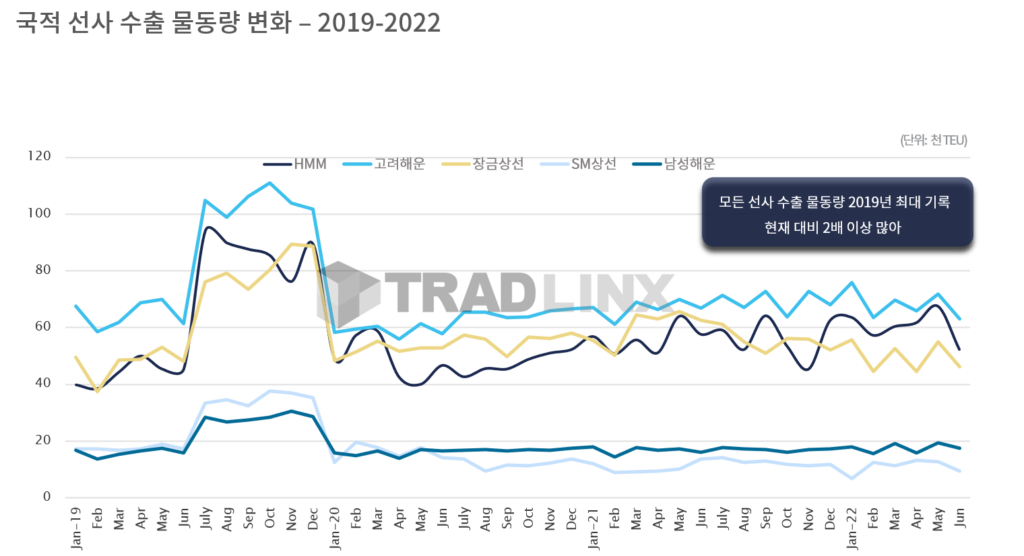

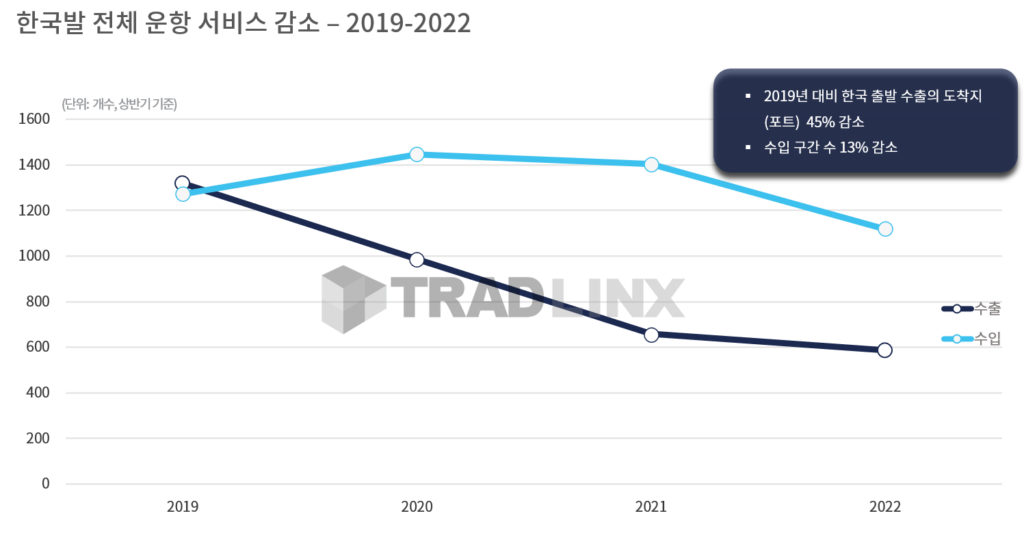

물류 공급망의 변화: 선사별 공급 감소

물류 공급망의 변화: 국적 선사

물류 공급망의 변화: 서비스 항로

공급망 재편: 위기에서 기회로

현재 우리는 글로벌 공급망 재편 속에서 기회와 위기의 기로에 서있습니다. 앞서 말했듯이 코로나19는 통상적 무역에 따른 기존 공급망이 제대로 작동하지 못한다는 걸 깨닫게 한 계기였습니다. 팬데믹 이후 공급망의 취약성이 드러났고 많은 국가들이 공급망 안정성 확보를 위해 노력하고 있습니다. 미국을 포함한 주요 국가들은 자국을 중심으로 또는 새로운 공급망 네트워크를 재설계 중입니다. 이는 수출에 절대적으로 의존해온 우리 경제에도 심각한 도전이 될 수 있지만 각국의 공급망 다변화 전략을 잘 활용하고 변화에 유연하게 대처한다면 도약의 기회가 될 수도 있습니다.

공급망 문제는 더 이상 일시적 현상이 아닌 전 세계적이고 구조적인 흐름으로 확대되고 있습니다. 그렇기 때문에 격변하는 글로벌 공급망 속 휘둘리는 것이 아닌 현명하고 기민한 공급망 관리 전략이 필요합니다.

최근 맥킨지(McKinsey & Company)의 공급망을 다룬 보고서에 따르면 80% 이상 기업들은 향후 공급망의 디지털화를 위한 투자를 할 것이라고 응답했습니다. 또한 ‘가시성’을 확보한 기업이 다른 기업보다 공급망 이슈를 피할 가능성이 2배나 높은 것으로 밝혀졌습니다. 저희는 공급망 디지털화를 통해 가시성을 제공하고 기업들의 핵심 과제인 공급망 안정성을 확보할 수 있도록 지원할 것입니다.

리포트 전문에는 부록이 포함되어 있습니다.

전문을 보고 싶다면 아래 버튼을 클릭해서 리포트 파일을 무료로 다운 받으세요.

‘공급망 인사이트 리포트’의 판권은 (주)트레드링스가 소유하고 있습니다. 본 리포트에 대한 상업적 이용은 금지되어 있으며, 인용 시에는 반드시 출처를 밝혀주시기 바랍니다.

Supply Chain Insights Report 1편이 보고 싶다면 👇