안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

“물동량은 분명히 늘고 있는데, 정작 손에 쥐는 수익은 갈수록 얇아진다.”

요즘 글로벌 포워딩 시장을 지켜보는 많은 물류·공급망 담당자들이 체감하는 현실입니다. 시장이 무너진 것은 아닙니다. 다만 팬데믹 이후 이어지던 ‘쉬운 성장’이 끝나가면서, 늘어난 물동량을 수익으로 연결하기가 점점 어려워지고 있죠.

여전히 성장하지만, 속도는 확연히 꺾였습니다

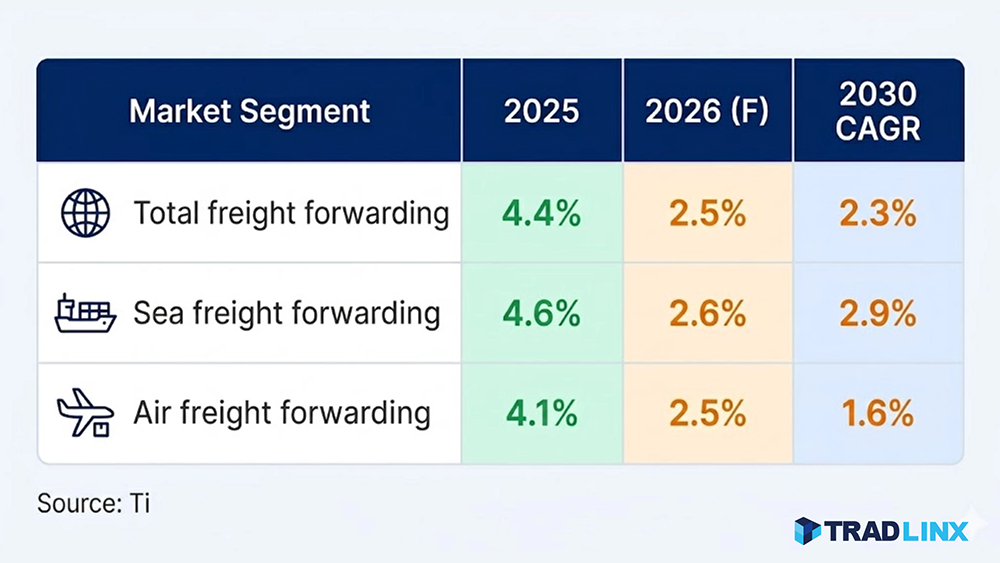

이러한 분위기는 시장 데이터에서도 그대로 드러납니다. 트랜스포트 인텔리전스(Transport Intelligence)가 최근 발표한 「글로벌 포워딩 시장 규모 및 전망(Global Freight Forwarding Market Size & Forecast)」 보고서에 따르면, 2025년 글로벌 포워딩 시장은 실질 기준 4.4% 성장하며 2,081억 유로(약 2,400억 달러) 규모에 도달했습니다. 겉으로 드러난 수치만 보면 견조합니다. 하지만 환율 변동만 통제한 명목 기준으로는 성장률이 0.5%에 그쳐, 사실상 제자리걸음에 가깝습니다. 바로 이 격차가 시장의 실제 온도를 보여줍니다.

그렇다면 이 성장은 어디에서 나왔을까요. 2025년 시장을 끌어올린 주역은 해상 포워딩이었습니다. 교역량 확대와 복합운송(여러 운송수단을 연계하는 방식) 수요 증가, 그리고 이커머스 물량 증가가 맞물리며 해상 부문이 4.6% 성장했고, 항공 부문도 4.1%로 양호한 흐름을 이어갔습니다. 이처럼 두 부문을 공통으로 떠받친 동력은 아시아·태평양 지역의 수출이었습니다.

문제는 올해입니다. 트랜스포트 인텔리전스는 2026년 시장 성장률이 2.5%로 둔화하며 시장 규모가 2,134억 유로에 머물 것으로 내다봤습니다. 2024년의 강한 반등 이후 빠르게 식어가는 흐름으로, 보고서는 이를 ‘보다 정상화되고 구조적으로 제약된 성장’으로의 회귀라고 표현합니다.

항공도, 해상도 동반 둔화 — 늘어난 물동량이 수익으로 이어지지 않는다

둔화는 특정 부문에 국한되지 않고 항공과 해상 양쪽에서 함께 나타나고 있습니다. 해상 포워딩은 2025년 4.6%에서 2026년 2.6%로, 항공 포워딩은 4.1%에서 2.5%로 나란히 성장세가 꺾일 전망입니다.

트랜스포트 인텔리전스는 그 배경으로 둔화된 교역 성장, 중동 지역의 지속되는 혼란, 그리고 해상 부문의 구조적 공급 과잉(선복 과잉)을 지목합니다. 이 세 가지가 동시에 맞물리다 보니, 물동량이 늘어도 그 성장을 수익으로 전환하기가 점점 어려워지고 있다는 것이죠.

이러한 진단은 거시 지표와도 맞닿아 있습니다. 국제통화기금(IMF)은 2026년 4월 세계경제전망에서 중동 분쟁에 따른 에너지 충격 등을 이유로 올해 세계 실질 GDP 성장률이 3.1%로 둔화할 것으로 전망했습니다. 세계무역기구(WTO) 역시 2026년 상품 교역량 증가율을 1.9%로 제시했는데, 이는 2025년의 4.6%에서 크게 낮아진 수치입니다.

올해 항공화물, 출발은 좋았지만 중동 변수에 발목

먼저 항공화물부터 살펴보면, 2026년의 출발 자체는 나쁘지 않았습니다. 2월 글로벌 항공화물 수요는 전년 동월 대비 11.2% 늘었고, 그중에서도 아시아·태평양 지역이 13.6%로 성장을 이끌었습니다. 음력설을 앞둔 물량과 제조업 확장이 이러한 호조를 뒷받침했죠.

분위기가 달라진 것은 2월 말이었습니다. 이 시점에 발발한 중동 분쟁이 시장의 궤도를 크게 흔들어 놓았기 때문입니다. 로이터 통신에 따르면, 이 분쟁으로 글로벌 항공화물 공급량은 22% 줄었고, 중동을 경유하는 아시아~유럽 노선 공급량은 39%나 감소하며 대체 노선에 부담이 쏠렸습니다. 주요 포워더들은 운영 유연성과 네트워크 다변화로 이에 대응했습니다.

결국 이런 상반된 흐름이 2.5%라는 낮은 성장 전망에 고스란히 담겨 있습니다. 한쪽에는 이커머스와 제약, 반도체, 고부가가치 전자제품 부문의 견조한 수요가 있지만, 다른 한쪽에는 공급 제약과 높은 연료비, 그리고 전통적 운송 경로를 계속 교란하며 포워더 마진을 압박하는 지정학적 불확실성이 자리합니다. 이 둘이 서로를 상쇄하고 있는 셈입니다.

해상은 ‘구조적 공급 과잉’이라는 더 무거운 짐을 안고 있습니다

해상 포워딩도 비슷한 둔화 흐름을 보입니다. 2026년 2.6% 성장하며 1,133억 유로 규모에 이를 전망인데, 그 원인은 항공과 결이 다릅니다. 항공이 갑작스러운 중동발 공급 충격에 흔들렸다면, 해상은 오래전부터 안고 있던 구조적 공급 과잉이 성장을 짓누르고 있기 때문입니다. 여기에 중동 분쟁이 일부 운임 하락 압력을 상쇄하는 변수로 더해지면서, 상황은 한층 복잡해졌습니다.

이런 변동성 앞에서 주요 포워더들이 공통적으로 내세우는 것은 ‘운영 회복탄력성’입니다.

퀴네나겔(Kuehne+Nagel)의 슈테판 파울(Stefan Paul) CEO는 2026년 1분기 해상 물류 부문이 “중동 지역의 혼란으로 단기적인 영향을 받았다”고 밝혔습니다. 다만 그러면서도 해당 분기에 “서비스 강도가 높아진 가운데” 19억 스위스프랑(CHF)의 매출을 올렸다고 덧붙였습니다.

이러한 인식은 다른 대형 포워더도 공유합니다. DHL 글로벌 포워딩(DHL Global Forwarding)의 니키 프랑크(Niki Frank) 아시아·태평양 CEO는 “2026년은 운송 수단과 지역, 노선에 따라 화주들이 매우 다른 현실을 마주하는 해가 될 것”이라며, “운영과 환경 양면에서 민첩성을 받아들이는 화주가 이 폭풍을 견뎌낼 것”이라고 말했습니다.

마진 압박은 화주와의 관계로 번지고 있습니다

수익성 압박은 포워더 내부에 머물지 않고, 화주와의 관계로까지 번지고 있습니다. 지난주 폴란드 바르샤바에서 열린 TIACA 에어카고포럼에서, 글로벌 화주협회(Global Shippers Association) 회장 마크 채드윅(Mark Chadwick)은 최근의 시장 혼란 이후 일부 포워더가 상당한 수준의 할증료 인상을 요구했으며, 그 요구 수준이 업체마다 천차만별이었다고 전했습니다.

실제로 협회는 회원 포워더들에 걸쳐 할증료에 대한 공통 기준을 마련하려 했지만, 같은 운송 구간을 두고 인상 요구가 ‘0%’에서 많게는 ‘250%’까지 벌어지자 결국 이 작업을 중단했습니다. 채드윅 회장은 “몇몇 업체는 두어 달 만에 한 해 농사를 지으려 했다”고 토로했습니다. 일부 회원사는 스스로 “완전히 이용당하고 있다”고 느꼈다는 것입니다.

물론 그가 포워더만을 탓한 것은 아닙니다. 혼란이 실제 비용 상승을 야기한 점은 인정하면서도, 추가 보상을 요구하는 데 있어 일부 포워더가 선사보다 오히려 더 공격적이었다고 지적했습니다. 여러 시장에서 수요는 여전히 약하고 공급은 충분한 탓에, 선사들이 지속적인 운임 인상을 관철하기 어렵다는 점도 함께 짚었습니다. 다만 압박을 호소하는 쪽은 화주만이 아닙니다. 포워더들 스스로도 자사 마진이 심각한 압박을 받고 있다고 토로하는 상황입니다.

그럼에도 투자자들은 물류에서 기회를 봅니다

이처럼 성장은 둔화하고 수익성은 악화하는데도, 흥미롭게도 투자자들은 여전히 물류 시장에서 기회를 찾고 있습니다. 트랜스포트 인텔리전스와 로지신 어드바이저(Logisyn Advisors)가 함께 펴낸 「글로벌 물류 M&A 리캡 리포트(Global Logistics M&A Recap Report)」에 따르면, 5월 한 달 전체 물류 인수 거래에서 유럽이 54.2%, 북미가 25%를 차지했습니다.

다만 자금이 향하는 곳을 들여다보면 의미 있는 변화가 읽힙니다. 가장 인기 있는 인수 대상은 라스트마일 사업자, 그다음은 소프트웨어 공급업체였습니다. 그런데 규모가 큰 거래일수록 통관, 프로젝트 물류, 이커머스 풀필먼트 같은 전문 역량에 관심이 쏠렸다는 점이 눈에 띕니다. 실제로 풀필먼트크라우드(fulfilmentcrowd)는 네덜란드 이커머스 전문 기업 풀필먼트닷엔엘(Fulfilment.nl)을, 세바 로지스틱스(Ceva Logistics)는 중량물 운송 전문 기업 파지올리 그룹(Fagioli Group)을, 레드우드 로지스틱스(Redwood Logistics)는 통관 전문 기업 EELCO를 각각 인수했습니다.

이러한 움직임을 두고 로지신 어드바이저의 미카엘 올레센(Mikael Olesen) 매니징 디렉터(MD)는 관세 변화와 교역 복잡성이 공급망을 재편하면서 통관 전문성의 가치가 갈수록 커지고 있다고 진단했습니다. 그는 “인수 기업들은 단순히 매출이 아니라 차별화 요소로서 통관 역량을 확보하고 있다”고 말했습니다.

규모만으로는 부족한 시대, 무엇으로 차별화할 것인가

결국 이 모든 흐름이 가리키는 결론은 하나로 모입니다. 이제 포워딩 시장에서는 ‘규모’만으로는 충분하지 않다는 것입니다. 보고서의 표현을 빌리면, 앞으로의 승자는 고객이 다른 곳에서 쉽게 구하기 어려운 서비스를 제공할 수 있는 기업이 될 가능성이 큽니다.

물류·공급망 담당자 입장에서 이 변화가 주는 시사점도 분명합니다. 더 싸게, 더 크게라는 단순한 경쟁에서 벗어나, 통관 같은 전문 역량과 변화에 빠르게 대응하는 민첩성이 점점 더 중요한 경쟁력이 되고 있다는 것이죠. 앞서 DHL 글로벌 포워딩의 프랑크 CEO가 강조했듯, 결국 ‘민첩성을 갖춘 쪽’이 이 변동성의 시기를 견뎌낼 것입니다.

그리고 그 민첩성의 출발점은 언제나 정확한 가시성입니다. 운송 경로가 수시로 흔들리고 공급량이 급변하는 환경일수록, 내 화물이 지금 어디에 있고 언제 도착하는지를 실시간으로 파악하는 일이 곧 빠른 의사결정의 토대가 되기 때문입니다. 트레드링스 오션 비저빌리티(Tradlinx Ocean Visibility)는 복잡해진 해상 물류 환경 속에서 컨테이너의 위치와 운항 일정을 실시간으로 추적해, 담당자가 한발 앞서 판단하고 대응할 수 있도록 돕습니다.

성장 둔화와 혼란이 일상이 된 시기입니다. 그럴수록 신뢰할 수 있는 데이터 위에서 더 민첩하게 움직이는 것이, 마진 압박의 시대를 버텨내는 가장 현실적인 해법일지도 모릅니다.