안녕하세요, 수출입 물류 플랫폼 트레드링스입니다.

작년 이맘쯤에는 할로윈, 블랙 프라이데이 같은 빅 쇼핑 이벤트를 앞두고 컨테이너 선사들이 앞다투어 전 세계에 화물을 운송했었어요. 그런데 올해는 작년과 같지 않네요. 소비는 예전 같지 않고 전 세계적인 경기 침체에 운임은 지속적으로 떨어지는 중이지만 인플레이션은 더욱 악화되고 있어요. 물동량이 이전 같지 않으니 선사들의 운항 취소도 많이 늘어나고 있는 추세예요. 그렇기에 해운업계에 새 먹거리는 중요합니다.

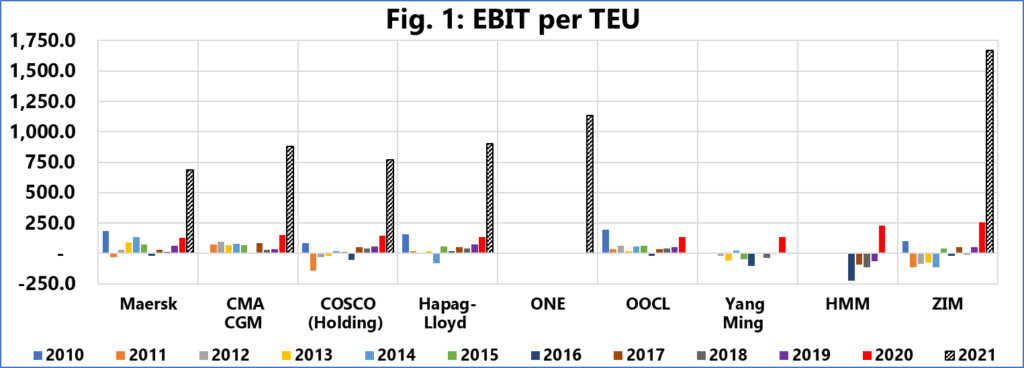

작년 2021년은 우리나라를 포함해 전 세계 해운업계에 있어 이런 호황이 있을 수가 없다?! 할 정도로 특별한 한 해였습니다. 역설적이게도 코로나19로 특혜 받은 비즈니스 분야가 있는데 그중 가장 많이 수혜를 받은 게 해운업입니다. 어느 정도냐면 최근 10년 동안 번 것을 합친 이상으로 작년 수익을 얻었다고 말이 나올 정도니까요. 특히 소위 해운 ‘빅 3’라고 불리는 머스크, MSC, CMA-CGM은 각각 20조 원이 넘는 역대 최고 수준의 영업이익을 거뒀습니다.

지난 10년 대비 3배 증가

출처=Drewry Report

영국 해사 전문 컨설팅 기관 드류리(Drewry)는 2021~2023년 업계가 벌어들이는 이익이 지난 2020년까지 최근 60년간 벌어들인 이익과 유사할 것으로 전망했습니다. 그런데 이렇게 확보한 실탄을 가지고 글로벌 해운사는 무엇을 시작했을까요?

바로 육·해·공을 넘어 종합 물류 회사(Total Logistics Service Provider)로 패러다임 전환의 준비였습니다.

지금 글로벌 선사들을 단순히 해운 기업이라고 정의할 수 있을까요? 세계 해상 물동량의 절반 가까이를 차지하는 ‘빅 3’ – 머스크, MSC, CMA CGM -를 중심으로 변화하는 해운업계를 살펴보겠습니다.

최근 글로벌 선사 주요 사업 방향:

▲ 물류 통합

▲ 디지털 물류 플랫폼 구축(DT)

▲ ESG

▲ 전용 항만터미널 확대 등

글로벌 선사 빅 3 광폭행보

: 해운업계 선박 대형화 경쟁 다음은 ‘종합 물류’

전통적 물류 운송의 경우 고객이 육·해·공에서 각기 전문 분야를 갖춘 기업과 각각 계약하는 것이 일반적입니다. 고객(화주)은 화물을 대신 처리해 줄 중간 대리인인 포워더를 통해 선복을 예약합니다. 해운사는 A 항구에서 B 항구까지 운송하면 B 항구에서 최종 목적지까지 육상 물류기업이 운송하는 방식입니다.

하지만 점차 이와 같은 운송 작업을 한꺼번에 맡아주는 서비스에 대한 고객의 니즈가 늘어납니다. 고객들은 전통적인 방식보다는 디지털 방식을 선호하고 이왕이면 한 번에 다 해결하고 싶습니다. 안정적인 서비스를 원하는 화주로서는 납기일을 지키도록 지원하고 여러 대안을 제공하는 기업을 선택할 수밖에 없습니다. 출발 지점에서 도착 지점으로 물류를 이송하는 것만으로도 충분했던 해운업은 이제 풀필먼트에 대한 소비자의 요구에 응답하게 됩니다.

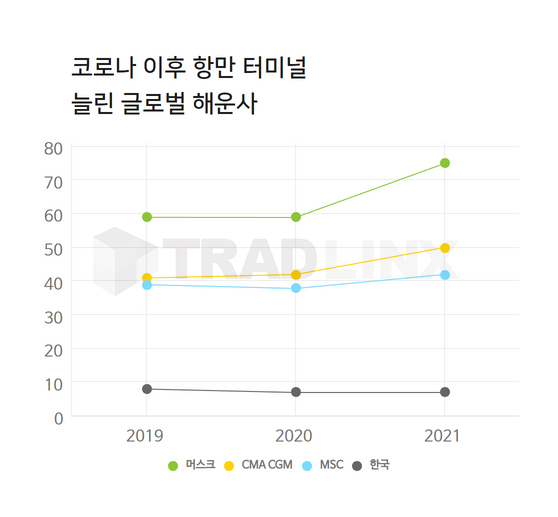

해운사는 코로나19로 촉발된 물류대란을 겪으며 고객들로부터 신뢰성을 잃었습니다. 역대 최악의 정시성을 기록하기도 했습니다. 팬데믹 이후 수에즈 운하 좌초 사건, 우크라이나 사태 같은 불확실성을 계기로 공급망 지배력을 높여야 한다는 열망이 커질 수밖에 없을 겁니다. 예를 들면 최근 미주 서안 (LA/롱비치) 혼잡도가 나아졌지만 몇 달 전까지만 하더라도 접안을 위해 한 달 이상을 기다리기도 했습니다. 설령 컨테이너를 내렸더라도 도시 곳곳으로 옮겨줄 화물 트럭이 없어 문제가 된 적이 다반사였습니다. 이러한 일들이 기폭제가 되어 글로벌 선사는 불안정한 해운 서비스를 넘어 항공 운송, 내륙 운송 더 나아가 터미널, 포워딩 서비스까지 확장하려는 시도를 하게 됩니다.

주요 선사들은 선박 외 내륙 운송, 항공기, 터미널 등 물류 분야로 투자 범위를 넓히고 있습니다. 자금력을 갖춘 빅 3의 최근 횡보를 보면 기업 인수 및 합병(M&A)와 투자를 통해 육·해·공을 아우르는 종합 물류 기업이 돼 경쟁사를 앞지르겠다는 야심이 보입니다. 선복량으로 승부를 보는 것이 아닌 운송과 보관 등의 영역까지 진출해 이른바 물류 전반의 시스템 end-to-end 을 구축해 경쟁력을 제고하겠다는 전략이 해운업계 전반에 확산되고 있습니다.

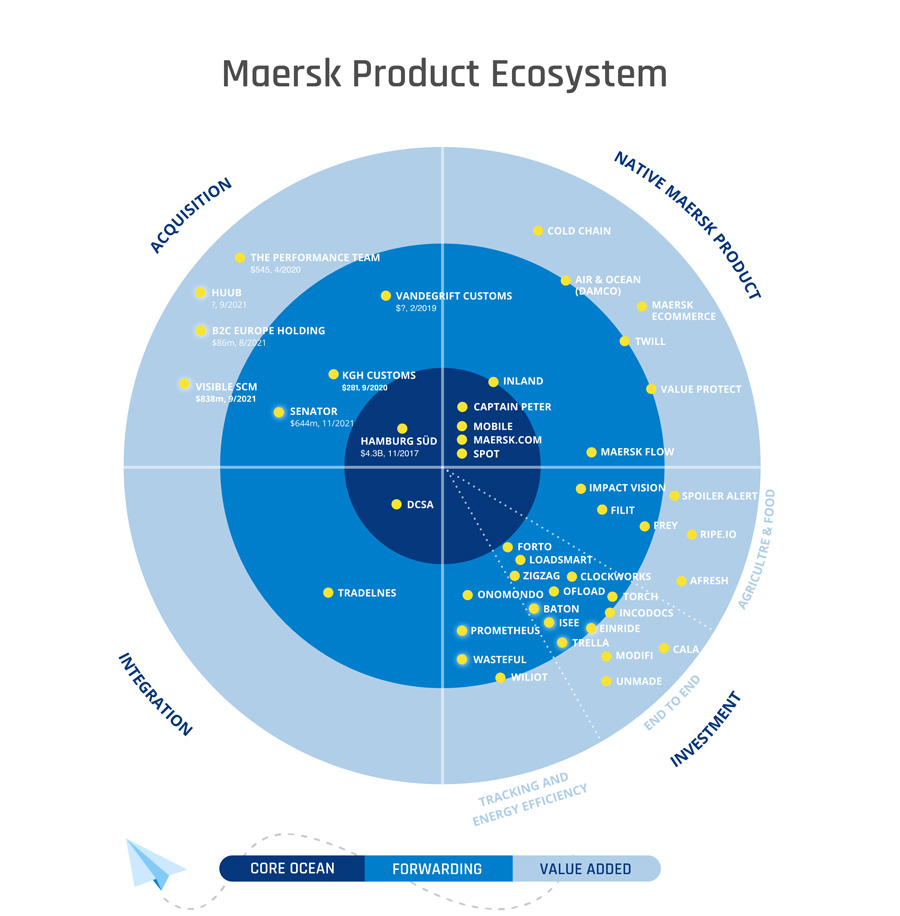

1. 머스크: ‘NO! end-to-end’

머스크는 사실상 종합 물류기업이 되겠다고 선언한 첫 해운사입니다. 수년간 해운을 넘어 육상과 항공 등 공급망 전체를 아우르는 ‘수직 통합’을 시도했습니다. 인수합병으로 덩치를 키우며 최근 2년간 총 7곳의 물류 기업을 인수하며 종합 물류기업으로의 전환에 속도를 내는 중입니다. 2021년에는 특히 그 어느때보다 가장 적극적인 면모를 보였습니다.

출처=Freightos Research

- ◾ 홍콩 물류기업 LF Logistics 인수 – LF Logistic는 아시아 전역에 네트워크를 구축하고 200여 개 이상의 유통센터를 확보하고 있어 머스크 기존 인프라에 더해 창고 및 유통 공간을 크게 확장하며 아시아 지역 네트워크 강화할 수 있습니다.

- ◾ 독일 화물 운송업체, 항공 물류에 강점이 있는 독일 화물 운송업체 세나토(Senator International) 인수 – 이번 인수로 머스크의 항공 화물량은 두 배로 늘어날 것으로 예상됩니다.

- ◾ 2020년 말, 자체 화물 운송업체 브랜드인 Damco를 해체하고 항공 및 컨테이너 미만 적재 제품을 Maersk 물류 브랜드로 통합.

- ◾ 사내 항공사인 Star Air를 위해 새로운 Boeing 777 화물기 2대를 주문하고 2022년부터 Boeing 767-300 3대를 임대

- ◾ 풀필먼트 기업 비저블 SCM (Visible Supply Chain Management)과 HUUB 인수

2. MSC

올해 마침내 머스크를 제치고 1위 컨테이너 선사가 된 MSC (물동량 기준) 역시 다른 글로벌 선사와 마찬가지로 경쟁자들을 이기기 위해 종합 물류기업으로 외연을 확장하고 있습니다. MSC는 창립 이래 50년간 선대 확장을 통한 해운 위주의 투자와 성장에 주력해 왔습니다. 그러나 최근 해운업계에서 종합 물류 서비스 제공 경쟁이 치열해지면서 변화를 꾀하고 있다는 게 업계의 정론입니다.

- ◾ 프랑스에 기반을 둔 글로벌 물류기업 Bolloré Group의 아프리카 사업 부문인 BAL(Bollore Afirica Logistics) 인수 – 아프리카 내 강력한 네트워크와 인프라 흡수하여 머스크와의 경쟁에 있어 유리한 입지를 만들었습니다.

- ◾ 브라질 물류기업 로그인 로지스티카 ( Log-In – Logística Intermodal SA) 인수 – 로그인 로지스티카는 연안 선박과 브라질 및 남미의 항구 및 복합 터미널을 운영하고 있어 MSC가 남미 지역을 대상으로 한 영향력을 확대될 것이라고 기대됩니다.

- ◾ 올해 7월 북유럽 지역 최대 항만이 르하브르항 내 컨테이너 터미널 2곳 인수

- ◾ 2023년 항공 화물 서비스인 ‘MSC에어카고(MSC Air Cargo)’선보일 계획

3. CMA CGM

세계 3위 해운사인 프랑스 CMA CGM도 두 선사에게 질 수 없습니다. CMA CGM이 발표한 2021년 한해 실적은 순이익이 전년 대비 10배 이상입니다. 이러한 실적을 견인한 것은 해운뿐 아니라 해상·항공 포워딩이 있었습니다. CMA CGM은 물류 사업을 해운 사업에 못지않도록 키우기 위해 투자와 제휴를 확대하고 있습니다.

- ◾ 2019년 글로벌 물류 기업 중 하나인 CEVA Logistics (세바 로지스틱스) 인수 – 본격적인 항공 물류 사업 추진

- ◾ 자동차 물류전문업체 GEFCO(제프코)와 배송 전문 기업 Colis Prive(콜리스프라이브) 인수

- ◾ 항공 화물 자회사 ‘CMA CGM 에어카고’ 설립 – 북미·중동 항공 화물 사업을 시작

- ◾ 스페인 철도 운영사 Continental Rail(컨티넨탈 레일) 인수 – 철도 운송 사업에도 진출

- ◾ 미국 물류 tech 기업인 Ingram Micro(잉그램마이크로) 전자상거래 사업 부문 인수 – 전 세계에 59개 물류 창고 보유, 계약물류, 옴니 채널 풀필먼트 부문에 특화

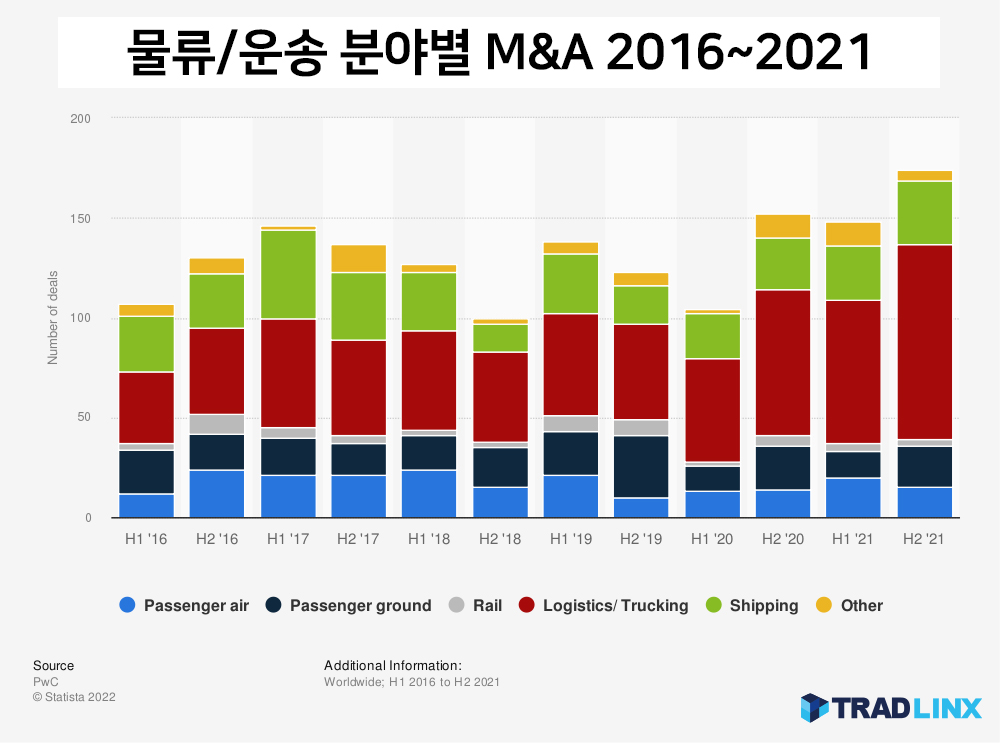

이렇게 해운사 빅 3의 최근 M&A 활동을 알아봤습니다. 인수·합병을 하며 종합 물류 기업으로 외연 확장을 하는 것은 컨테이너 선사만은 아닙니다. DHL, 퀴네앤드나겔 같은 글로벌 포워더 역시 작년 고운임 및 해상 물동량 증가 등으로 인해 고수익을 얻어 외형이 커졌고 적극적인 인수와 합병을 통해 물류 경쟁력 확보에 나섰습니다. 디지털 전환을 통해 자체 플랫폼을 확보하여 고객에게 더 나은 서비스를 제공도 하면서요. 하지만 더 작은 규모의 물류사들은 팬데믹 동안 사라지기도 했습니다.

여러 의견들이 있지만 영세한 포워딩 기업들이 선사와도 경쟁하게 되면 경쟁은 더 치열해져 자연스레 문을 닫게 되는 결과로 이어질 것이라는 게 지배적입니다. 실제로 많은 물류사들이 물류 운송의 패러다임 전환 자체를 반기지 않습니다. 하지만 앞서 살펴봤듯 이제 해운 및 물류 시장은 업체 간 경계가 매우 모호한 추세입니다. 물류대란 때 아마존 같은 유통 기업도 직접 운송에 참여해 산업 간 경계가 거의 없어진 건 사실입니다. 게다가 코로나19 이후 글로벌 공급망은 이전보다 더 불확실해졌고 고객들은 이에 대해 불안해 합니다.

특히 호황이 끝나고 불황을 대비해야 하는 지금 같은 시기에 글로벌 선사처럼 각자의 상황에 맞는 전략을 준비하는 게 좋습니다. 지금 글로벌 시장은 유통과 물류, 해운의 경계가 불분명해지고 산업이 재편되고 있는 만큼 국내 기업들도 이 같은 추세에 발맞춰 나가야 합니다. 글로벌 선사들의 투자 전략 뿐 아니라 고객 충족에 맞춘 디지털 전환에 대한 노력과 대응을 눈여겨 봐야 합니다. 그 어느 때보다 차별화된 가치와 서비스 제공을 위한 준비를 미리 한 포워더와 선사가 경쟁에서 살아남을 수 있을 것입니다. 국내 기업이 글로벌 기업을 이기기 위해서는 고질적으로 지적되는 전반적인 업계의 체질을 고쳐야 합니다. 정보의 불투명성, 업무의 비효율성 등을 개선하고 디지털 전환에 합류해야 경쟁할 수 있을 것입니다.