안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

매년 이맘때가 되면 물류 현장은 보이지 않는 전쟁을 치르곤 합니다. 바로 중국의 최대 명절인 ‘춘절(Lunar New Year)’을 앞두고 있기 때문입니다. 중국 전역의 공장들이 길게는 3주까지 가동을 멈추는 이 시기, 수출입 담당자님들은 공장 셧다운 전에 화물을 선적하기 위해 그야말로 ‘골든타임’을 사수해야 하는 긴박한 상황에 놓이게 됩니다.

특히 다가오는 2월 17일, ‘말의 해(Year of the Horse)’의 시작을 앞두고 아시아와 북유럽을 잇는 해상 운송 시장에서 심상치 않은 움직임이 포착되고 있습니다. 통상적인 계절적 수요를 넘어서는 물량 급증 현상, 그리고 이에 대응하는 선사들의 역대급 선복량 공급 전략이 맞물리고 있는 것인데요.

오늘은 최근 발표된 주요 해운 분석 기관과 선사들의 데이터를 바탕으로, 현재 아시아-유럽 항로의 현황과 성수기 진입에 따른 시장 분위기를 심층적으로 분석해 드리고자 합니다. 과연 이번 성수기는 예년과 어떻게 다른지, 그리고 현장에서는 어떤 전략적 판단이 오가고 있는지 꼼꼼히 살펴보겠습니다.

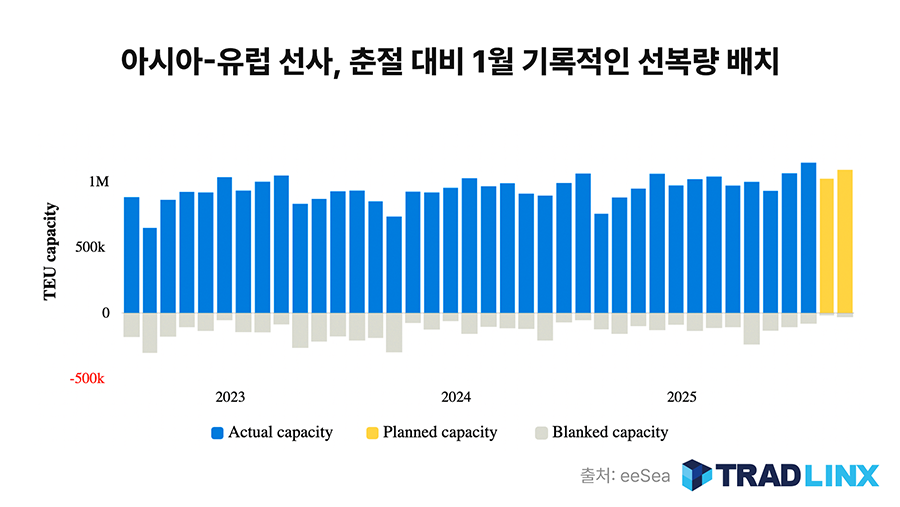

1월, 아시아-유럽 항로에 쏟아지는 ‘역대급’ 선복량

현재 시장에서 가장 눈에 띄는 변화는 단연 해상 운송사(Carrier)들의 공격적인 선복량 공급입니다. 통상적으로 수요가 줄어들거나 운임 방어를 위해 선사들이 임시 결항(Blank Sailing)을 단행하던 것과는 정반대의 흐름이 나타나고 있습니다.

해운 시황 분석 업체인 제네타(Xeneta)의 수석 애널리스트 피터 샌드(Peter Sand)는 이번 주 아시아에서 북유럽으로 향하는 선복량이 ‘사상 최고치(all-time high)’를 기록했다고 밝혔습니다. 놀라운 점은 임시 결항이 거의 없는 상태에서 이러한 기록적인 공급이 이루어지고 있다는 사실입니다.

구체적인 데이터를 살펴보면 그 규모를 실감할 수 있습니다. 제네타의 ‘eeSea’ 데이터에 따르면, 이번 1월 한 달 동안 아시아-북유럽 항로에 투입되는 선복량은 무려 115만 TEU에 달합니다. 이는 실로 엄청난 규모인데요, 반면 임시 결항으로 인해 시장에서 제외되는 선복량은 고작 2만 5천 TEU에 불과한 것으로 나타났습니다.

또 다른 분석 기관인 씨인텔리전스(Sea-Intelligence Maritime Analysis) 역시 이례적인 공급 증가세에 주목했습니다. 이들의 분석에 따르면, 현재 아시아-북유럽 항로의 주간 선복량은 421,825 TEU에 달합니다. 이는 코로나19 팬데믹 이전인 2015년부터 2019년까지의 과거 데이터와 비교했을 때, 무려 49%나 증가한 수치입니다.

선사들이 이처럼 막대한 운송 용량을 시장에 쏟아붓는 이유는 무엇일까요?

피터 샌드는 이에 대해 “수요가 견조하고 계절적으로 강세를 보이고 있다”고 진단하면서도, “그 이상의 물량은 시장의 불확실성에 의해 촉발되었을 가능성이 있다”고 설명했습니다. 참고로 다가오는 2월에는 계획된 선복량이 100만 TEU를 조금 넘는 수준으로 다소 감소할 예정입니다.

‘조기 선적(Frontloading)’ 전략: 화주들의 불안감이 만든 현상

위 그래프에서 볼 수 있는 기록적인 선복량 공급의 이면에는 화주들의 절박한 ‘조기 선적(Frontloading)’ 전략이 자리 잡고 있습니다.

씨인텔리전스는 현재 상황을 두고 “화주들이 과거 통계가 시사하는 시점보다 훨씬 더 일찍, 대규모 물량을 네트워크에 밀어넣고 있다는 강력한 징후”라고 해석했습니다. 화주들이 이렇게 서두르는 주된 이유는 최근 지속되어 온 ‘아시아-유럽 항로의 운송 시간 지연(extended transit times)’ 때문입니다.

과거의 경험으로 인해 학습된 불안감이 작용한 것입니다. 화주들은 춘절 연휴가 시작되고 선사들이 본격적으로 선복 공급을 줄이기(Capacity withdrawal) 전에, 미리 유럽 현지의 재고를 충분히 확보해 두려는 목적(Buffer inventory)으로 물량을 조기에 쏟아내고 있는 상황입니다.

엇갈리는 시선: “정상적인 성수기” vs “늘어진 성수기”

흥미로운 점은 이러한 현상을 바라보는 업계의 시각이 미묘하게 엇갈리고 있다는 것입니다. 선사와 포워더(주선업체) 사이에서도 현재의 성수기 흐름을 해석하는 온도 차가 존재합니다.

먼저 선사 측의 입장을 들어볼까요? 하파그로이드(Hapag-Lloyd)의 대변인은 현재의 상황을 비교적 차분하게 바라보고 있습니다. 그는 “우리는 12월에 시작되어 춘절을 향해 점차 고조되는 ‘정상적인 성수기(normal peak season)’를 목격하고 있다”고 전했습니다. 또한, 공장들이 문을 닫기 시작하는 1월 말부터는 예약(Booking) 수요가 자연스럽게 둔화될 것으로 예상했습니다.

반면, 글로벌 물류 기업 퀴네앤드나겔(Kuehne + Nagel)의 해상 물류 부문 부사장인 마이클 알드웰(Michael Aldwell)은 조금 다른 관점을 제시합니다. 그는 유럽 고객사들의 재고 관리 방식 변화에 주목했습니다. 대부분의 고객사가 ‘적기 공급(Just-in-Time)’ 방식을 사용하여 재고 수준을 관리해 왔는데, 이것이 성수기의 기간에 영향을 미치고 있다는 것입니다.

알드웰 부사장은 “지난 2년 동안 운송 시간이 길어지는 경험을 한 화주들이 그에 맞춰 계획을 조정하고 있으며, 이로 인해 ‘성수기가 더 길게 늘어지는(stretched peak season)’ 현상이 나타나고 있다”고 분석했습니다. 즉, 예전처럼 짧고 굵게 끝나는 성수기가 아니라, 리스크 관리를 위해 더 일찍 시작하고 더 길게 이어지는 형태의 성수기가 되고 있다는 것입니다.

치솟는 운임과 무역 환경의 변화

이처럼 춘절을 앞두고 물량이 몰리면서 운임 시장 또한 가파르게 반응하고 있습니다. 수요가 공급을 견인하며 스팟(Spot) 운임이 급등하고 있는 것인데요.

S&P Global 산하의 Platts 데이터에 따르면, 10월 초 이후 모든 운임 지수가 가파른 상승세를 보이고 있습니다. 특히 이번 주 아시아-북유럽 항로의 운임은 FEU당 2,700달러를 기록했습니다. 이는 지난 10월 3일의 운임 가격과 비교했을 때 두 배 이상 폭등한 수치입니다. 물동량 확보를 위한 화주들의 경쟁이 얼마나 치열한지를 단적으로 보여주는 지표입니다.

또한, 거시적인 무역 환경의 변화도 이러한 물동량 증가에 한몫하고 있습니다. 컨테이너 무역 통계(Container Trades Statistics)의 최신 데이터(10월 기준)를 살펴보면, 2025년 첫 10개월 동안 아시아-북유럽 컨테이너 물동량은 약 8% 성장했습니다. 이는 미국의 대중국 관세 정책이 오락가락하는 상황에서(oscillating US tariffs), 중국 화주들이 리스크를 분산하기 위해 화물을 유럽 시장으로 돌리면서 발생한 결과로 분석됩니다.

변동성 높은 시장, 정확한 정보가 경쟁력입니다

지금까지 춘절을 앞둔 아시아-유럽 항로의 역대급 선복량 확대와 그 배경에 대해 살펴보았습니다. 요약하자면 현재 시장은 ▲선사들의 기록적인 선복 공급 ▲운송 지연을 우려한 화주들의 조기 선적(Frontloading) ▲이에 따른 운임 급등이 복합적으로 작용하고 있습니다.

특히 이번 성수기는 단순한 물량 증가를 넘어, 지난 몇 년간의 공급망 혼란을 겪으며 변화된 화주들의 전략(재고 확보 우선)이 시장에 직접적인 영향을 미치고 있다는 점에서 시사하는 바가 큽니다. 하파그로이드의 예측처럼 1월 말 이후 수요가 진정될지, 아니면 퀴네앤드나겔의 분석처럼 늘어진 성수기가 지속될지는 계속해서 지켜봐야 할 포인트입니다.

물류 담당자 여러분, 변동성이 큰 시기일수록 시장의 데이터를 객관적으로 파악하고 선제적으로 대응하는 것이 무엇보다 중요합니다. 트레드링스는 앞으로도 복잡한 물류 시장의 흐름을 짚어드리는 든든한 파트너가 되겠습니다.