안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

2025년 초, 전 세계 해운 시장은 세계 1, 2위 선사인 MSC와 Maersk의 ‘2M 얼라이언스’가 공식 해체되고, Maersk가 Hapag-Lloyd와 손잡고 ‘제미니 협력(Gemini Cooperation)’을 결성하는 등 대대적인 재편을 겪었습니다. 이로 인해 기존의 3대 동맹(2M, Ocean, THE) 체제는 붕괴되었죠.

그렇다면 새로운 얼라이언스 네트워크가 안정화된 지금, 글로벌 해운 시장의 판도는 어떻게 변화하고 있을까요?

Sea-Intelligence의 최신 분석에 따르면, ‘오션 얼라이언스(Ocean Alliance)’가 단순히 선두를 유지하는 것을 넘어, 아시아-유럽 및 태평양 횡단 노선에서 압도적인 지배력을 강화하고 있는 것으로 나타났습니다.

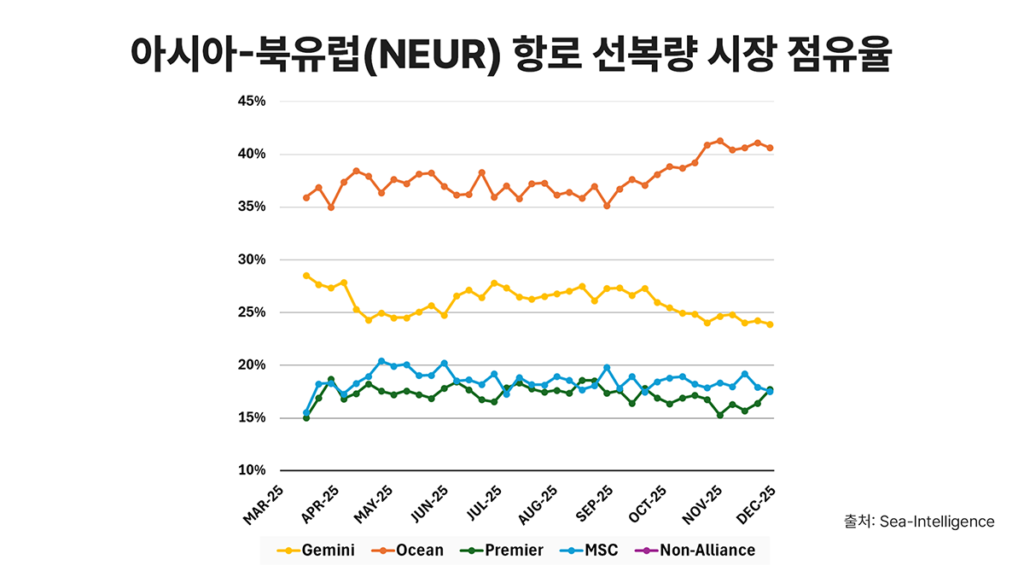

아시아-북유럽 항로, 격차 벌리는 오션 얼라이언스의 독주

가장 극적인 변화가 감지되는 곳은 아시아-북유럽 항로입니다. 오션 얼라이언스는 이미 36-38%대의 강력한 점유율을 유지해왔으나, 향후 발표된 스케줄에 따르면 연말까지 그 비중이 39%를 넘어 최대 41%까지 급증할 것으로 예상됩니다. 이는 사실상 시장의 절반 가까이를 장악하는 수치이죠.

반면, 2위 자리를 유지해온 ‘제미니 협력(Gemini Cooperation)’의 입지는 흔들리고 있습니다. 제미니의 점유율은 현재 27% 수준에서 연말 24-25%까지 하락할 것으로 보입니다. 이로 인해 시장 경쟁 구도는 2위, 3위, 4위 자리를 둘러싼 치열한 각축전으로 재편되는 양상입니다. 특히 연말이 다가올수록 제미니, 프리미어 얼라이언스(Premier Alliance), 그리고 MSC 간의 2위권 경쟁이 더욱 격화되면서, 이들 간의 시장 점유율 격차는 순위를 예측하기 어려울 만큼 근소해질 가능성이 커 보입니다.

태평양 노선, 20%p 격차의 압도적 우위

이러한 오션 얼라이언스의 지배력 강화 추세는 태평양 횡단 노선에서도 명확하게 나타납니다.

Sea-Intelligence는 아시아-북미 서해안 항로에서 오션 얼라이언스의 점유율은 연말까지 37%로 정점을 찍을 것으로 예상했습니다.

특히 주목할 점은 아시아-북미 동안(East Coast) 노선입니다. 이 노선에서 오션 얼라이언스의 입지는 더욱 강력하며, 향후 스케줄상 38%에서 40%까지 선복량 점유율이 증가할 것으로 예상되고 있습니다. 이는 단일 경쟁사와의 격차가 거의 20% 포인트달하는 수치입니다.

유일한 격전지, 아시아-지중해 노선

물론 예외는 있습니다. 바로 아시아-지중해 노선입니다.

이 노선은 여전히 다른 노선들과 구별되는 예외적인 상황으로, 시장이 훨씬 더 세분화되어 있고(fragmented) 경쟁이 치열한 격전지로 남아있습니다. 하지만 이 노선에서조차 오션 얼라이언스의 선복량은 급등할 것으로 예상되며, 이는 현재 이 노선의 시장 점유율 1위인 MSC의 선두 자리에 직접적인 도전이 될 것으로 전망됩니다.