안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

최근 컨테이너 해상 운임이 3주 연속 상승하며 시장의 이목을 집중시키고 있습니다. 17주간의 기나긴 하락세를 멈추고 반등하는 모습을 보이고 있는 것입니다.

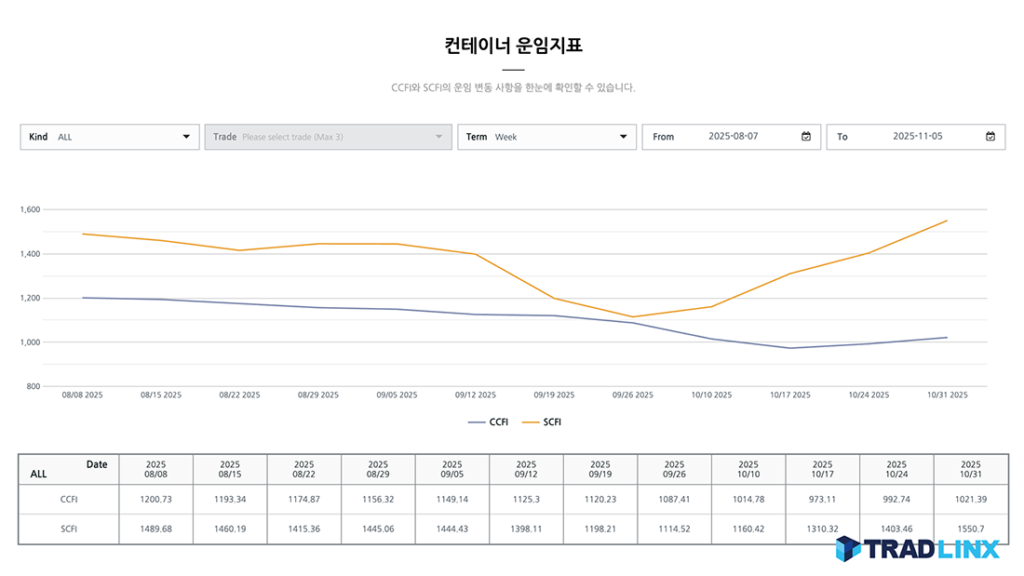

실제로 Drewry의 세계 컨테이너 지수(WCI)는 목요일 기준 4% 상승한 40피트 컨테이너(FEU)당 1,822달러를 기록했습니다. 상하이-로스앤젤레스 노선은 6%($2,438/FEU), 상하이-뉴욕 노선은 4%($3,568/FEU) 상승하는 등 주요 노선에서 뚜렷한 오름세를 보였습니다.

이러한 상승세는 11월 1일 자로 시행된 ‘일반 요금 인상'(GRI)에 힘입은 것으로, 다음 주까지 소폭의 추가 상승이 예상됩니다. 여기에 더해, 이번 주 발표된 미국과 중국 간의 12개월 무역 휴전(관세 인하, 항만 이용료 폐지 포함) 소식은 긍정적인 신호로 해석되었습니다.

하지만 이러한 기대에도 불구하고 시장 분석가들은 회의적인 시각을 보이고 있습니다. Drewry는 현재의 상승 동력이 오래가지 않을 것이라고 전망했으며, Xeneta의 수석 분석가 피터 샌드(Peter Sand) 역시 미주 태평양 노선의 운임 인상이 “미국으로의 수요 부진이라는 근본적인 펀더멘털에 역행하는 것”이라고 지적했습니다.

그렇다면 최근의 운임 인상과 미-중 휴전 소식에도 불구하고 왜 전문가들은 ‘컨테이너 운임 반등’을 유발하지 못할 것이라고 진단하는 것일까요?

운임 인상의 실체, ‘수요 회복’ 아닌 ‘계약 시즌’ 대비

현재의 운임 상승이 실제 수요 회복의 신호가 아니라는 점이 핵심입니다. 분석가들에 따르면, 이번 인상은 해운사들이 연간 계약 협상 시즌을 대비해 의도적으로 요금을 인상하고 있기 때문입니다.

Drewry는 아시아-유럽 노선의 해운사들이 새로운 연간 계약 협상 시즌이 시작되기 전에 현물 운임을 끌어올리기 위해 11월 1일부터 요금 인상을 시도하고 있을 가능성이 높다고 분석했습니다. 이는 현물 운임이 장기 계약 운임의 기준점이 되는 경우가 많기 때문입니다.

실제로 아시아-유럽 노선의 운임도 상승세를 보였습니다. 상하이-로테르담 노선은 3%($1,795/FEU), 상하이-제노바 노선은 5%($1,955/FEU) 증가했습니다. 피터 샌드는 11월 1일 극동-북유럽 노선의 현물 운임이 추가로 상승하여 해당 노선의 평균 장기 운임과 비슷한 수준이 될 것으로 예상했습니다.

이러한 패턴은 2025년 만의 일이 아닙니다. 2023년과 2024년에도 하락세를 보이다 11월에 비슷한 운임 급등이 있었습니다. 샌드는 이것이 “해운사들이 계약 입찰을 앞둔 연중 중요한 시기에 운임을 유지하기 위해 영리한 선복량 관리를 사용하고 강력하게 밀어붙이고 있을 가능성이 더 높다”고 덧붙였습니다.

미-중 휴전이 ‘수입 급증’을 유발하지 못하는 이유

그렇다면 관세 인하와 항만 이용료 폐지라는 미-중 간의 무역 휴전은 왜 시장을 반전시키지 못할까요?

가장 큰 이유는 ‘재고’입니다. 피터 샌드에 따르면, 많은 화주가 이미 연초에 상품을 ‘선적재(frontloading)’하는 방식으로 작업을 완료했습니다. 그 결과 현재 재고 수준이 매우 높아, 낮은 관세 혜택을 활용하기 위해 서두를 이유가 없는 상태입니다. 즉, 휴전 소식이 일부 화주들의 행동을 촉발할 수는 있겠지만, “수입 급증으로 이어질 가능성은 낮다”는 것입니다.

물론 개선된 시장 심리가 2025년 남은 기간 동안 운임이 급격히 하락하는 것을 막는 약간의 상승 압력으로 작용할 수는 있습니다. 또한 항만 이용료 폐지는 해운사들에게 긍정적인 소식입니다. 하지만 해운사들은 이미 이러한 새로운 부과금의 재정적 영향을 줄이기 위해 서비스를 재조정하는 등 혼란스러운 작업을 수행한 바 있습니다. 샌드는 “그런 의미에서 손해는 이미 발생했다”고 평가했습니다.

‘전통적 비수기’ 진입, 근본적 문제 해결이 관건

결국 최근 3주간의 컨테이너 운임 상승은 시장의 근본적인 수요 회복보다는 연간 계약 시즌을 앞둔 해운사들의 전략적 움직임일 가능성이 큽니다.

미-중 무역 휴전이라는 긍정적인 소식에도 불구하고, 이미 높은 수준의 재고와 부진한 미국 수요라는 근본적인 문제는 해결되지 않았습니다.

시장은 11월의 전통적인 비수기로 접어들고 있으며, 해운사들은 여전히 잉여 선복량을 제거하는 데 더딘 모습을 보이고 있습니다. 일부 관측통들은 중국산 컨테이너 수입품에 대한 징벌적 관세와 항만 이용료 불확실성이라는 ‘두 가지 혼란’의 제거가 오히려 운임을 인상하려는 해운사들의 노력에 불리하게 작용할 수 있다고 주장하기도 합니다.

이에 따라 현재의 운임 상승은 단기에 그칠 가능성이 높으며, 시장의 진정한 반등은 비수기 이후 잉여 선복량과 실제 수요의 균형이 맞춰지는 시점에야 가늠할 수 있을 것으로 보입니다.