안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

3월 초, 캘리포니아에서 열린 TPM26 컨퍼런스에서 컨테이너 해운 업계의 분위기는 의외로 나쁘지 않았습니다. 호르무즈 해협 봉쇄로 아시아 환적 허브가 막히고, 장비와 선박이 제자리를 이탈하면서 공급이 줄고 있으니 운임에는 오히려 호재 아니냐는 시각이 지배적이었습니다. 여기에 홍해 항로 복귀도 당분간 불가능해 희망봉 우회가 계속될 수밖에 없는 만큼, 선복 효율은 더 떨어질 것이라는 전망까지 더해졌죠.

그런데 불과 3주 만에 시장의 분위기가 크게 달라졌습니다. 호르무즈 봉쇄가 단기에 끝날 것이라는 가정은 사라지고, 장기 봉쇄가 기본 시나리오로 자리 잡으면서 새로운 우려가 수면 위로 올라온 것입니다. 바로, 공급 차질이 아닌 수요 둔화 가능성입니다.

벙커유 급등, 선박 효율 추가 악화

시장 분위기 반전의 배경에는 벙커유 가격 급등이 있습니다. 호르무즈 해협 봉쇄 이후, 글로벌 상위 20개 항구 기준 벙커유 평균 가격은 두 배 이상 뛰었는데요, 스크러버 장착 선박이 사용하는 고유황유(HSFO)는 톤당 916달러로 사상 최고치를 기록했고, 저유황유(VLSFO)도 톤당 1,049달러까지 올라 러시아-우크라이나 전쟁 당시 사상 최고가와 톤당 14달러 차이까지 좁혀졌습니다.

연료비가 이렇게 치솟으면 선사들은 운항 속도를 줄여 비용을 아끼려 하고, 그만큼 선박 회전율은 떨어질 수밖에 없겠죠.

여기에 공급 불안까지 겹치고 있습니다. 일부 벙커유 공급업체에서 연료 물량 자체가 부족해질 수 있다는 우려가 나오면서, 머스크(Maersk)는 이례적으로 직접 연료 운송 사업에 뛰어들기도 했습니다.

연료 문제는 해상에만 그치지 않습니다. 아시아에서는 디젤 가격 급등이 내륙 운송까지 압박하고 있습니다.

JPMorgan의 글로벌 원자재 애널리스트 나타샤 카네바(Natasha Kaneva)는 “디젤 가격 급등이 화물 운송과 이동 모두를 둔화시키고 있다”고 분석했는데, 이런 상황에서 선사들은 긴급 벙커 할증료(Emergency Bunker Surcharge)와 내륙 운송 수수료를 잇따라 부과하며 비용을 화주에게 전가하고 있습니다.

운임은 올랐지만, 기대에는 못 미쳤다

이처럼 비용이 오르는 만큼 운임도 올랐을까요?

분쟁 직후 중동 및 인접 노선에서는 확실히 그랬습니다.

먼저 SCFI 기준 상하이-중동 노선은 FEU당 1,960달러에서 6,648달러로 세 배 이상 급등했습니다.

중국-인도 나바셰바(Nhava Sheva) 노선도 약 70% 올랐는데, Xeneta의 피터 샌드(Peter Sand) 수석 애널리스트는 이에 대해 화주들이 중동행 화물을 출발지에 묶어두느니 나바셰바에 임시 거치하는 쪽을 택하면서 수요가 몰린 결과라고 분석했죠.

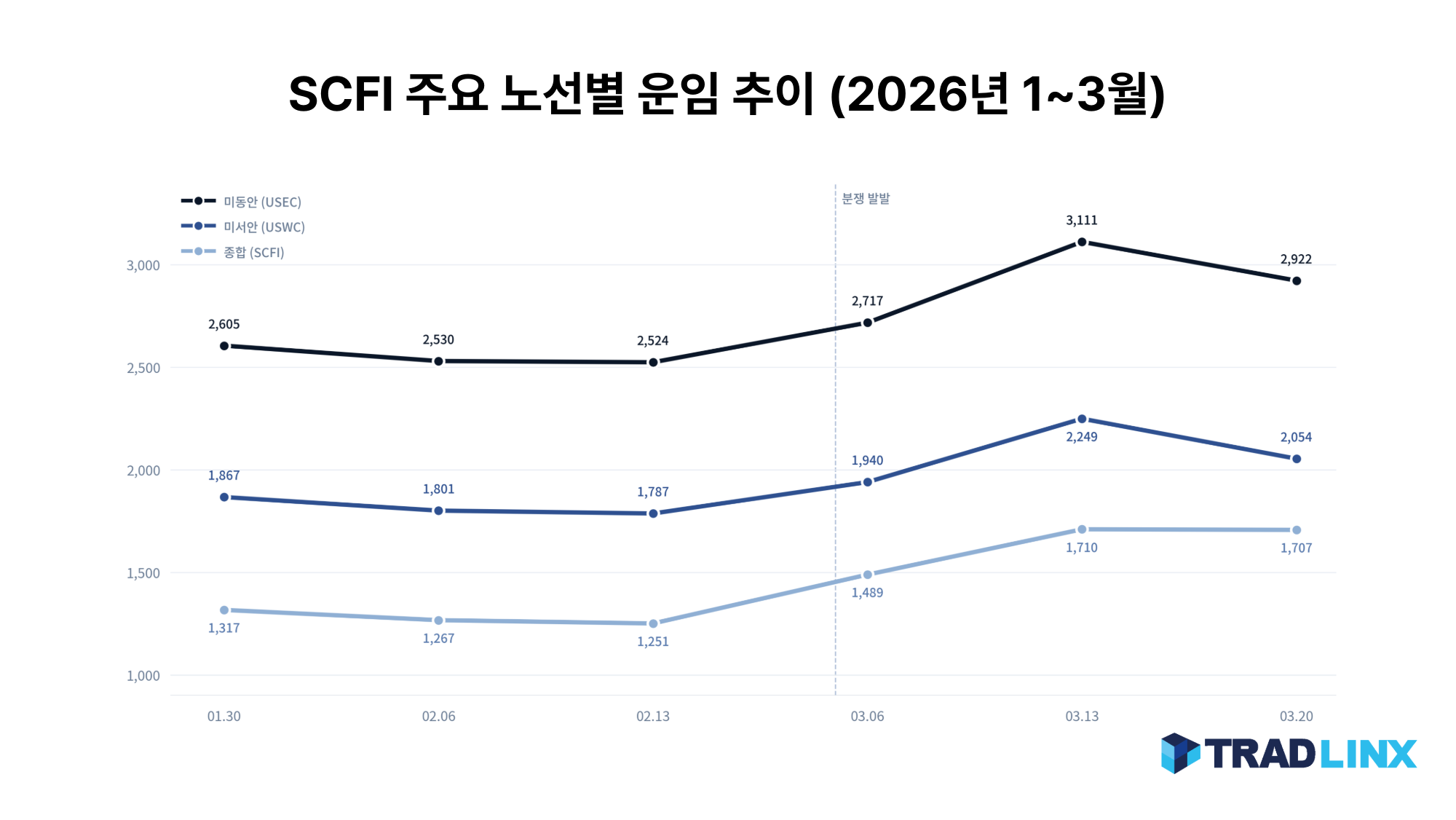

그런데 주요 동서 간선으로 눈을 돌리면 사정이 다릅니다. 상하이-미서안은 전쟁 전 대비 11%, 미동안 9%, 북유럽 15% 상승에 그쳤고, 최근에는 오히려 하락세로 돌아섰습니다. 그나마 희망봉 우회 영향이 큰 아시아-지중해 노선이 전쟁 전 대비 21%, 전주 대비 4% 상승하며 간선 중 가장 강한 흐름을 보이고 있을 뿐입니다.

Drewry의 WCI도 비슷한 그림을 보여줍니다.

상하이-로테르담은 전주 대비 1% 오르는 데 그쳤고, 상하이-제노바는 보합이었습니다. 선사들이 3월 중순에 시도한 FAK 인상은 수요 부진에 막혀 효과를 보지 못했고, MSC와 CMA CGM이 3월 22일부터 도입한 FEU당 6,200~6,400달러 수준의 새 FAK 역시 감편 없이는 시장에서 관철되기 쉽지 않을 것이라는 시각이 우세합니다.

왜 이렇게 운임이 기대만큼 오르지 않는 걸까요? 이에 대해 한 유럽 포워더는 The Loadstar와의 인터뷰에서 “선박들은 이미 중동을 피해 운항 중이어서 전쟁의 실질적 운력 영향은 제한적”이라며, “부킹이 뒷받침되지 않고 있고, 춘절 이후 기대했던 물량 반등도 나타나지 않았다”고 말했습니다. 결국, 운임 상승의 전제가 되는 수요 자체가 따라주지 않고 있는 것입니다.

진짜 위협은 수요 둔화 가능성

그렇다면 수요는 왜 따라주지 않는 걸까요?

그 답은 해운 시장 안이 아니라, 에너지 시장에서 찾아야 합니다.

국제에너지기구(IEA)는 이번 사태를 ‘글로벌 석유 시장 역사상 가장 큰 공급 차질’이라 경고하면서, 에너지 가격 상승이 가계와 기업, 나아가 경제 전반에 미칠 영향에 대한 우려가 커지고 있다고 밝혔습니다. 에너지 가격이 장기간 높은 수준을 유지하면, 소비 위축과 경기 둔화로 이어질 수 있겠죠.

Sea-Intelligence 역시 이런 맥락에서 유가 쇼크가 경기 침체를 유발할 경우 컨테이너 물동량이 급감할 수 있다고 분석했습니다.

이 연쇄 구조를 좀 더 구체적으로 보여주는 사례가 있습니다. Dorian LPG의 CFO 테드 영(Ted Young)은 “LPG의 40~45%가 석유화학을 거쳐 플라스틱 밸류체인으로 흘러간다”며, “프로판 수요가 파괴되면 스팀크래커도 멈추겠지만, 진짜 문제는 최종 소비재 수요 자체가 꺾이는 것”이라고 짚었습니다.

이는 에너지 위기가 원재료→중간재→완성품으로 이어지는 수요의 연쇄 둔화를 일으킬 수 있다는 뜻입니다.

돌이켜보면, 코로나 팬데믹이나 홍해 위기 때도 공급망은 크게 흔들렸습니다. 하지만 그때는 수요가 견조하게 유지됐기 때문에 공급 차질이 선사들에게 오히려 호재가 될 수 있었습니다.

이번에는 다릅니다. ‘수요는 버텨줄 것’이라는 전제 자체가 흔들리고 있기 때문입니다.

이미 그 징후는 태평양 항로에서부터 나타나고 있습니다. 선사들은 수요 부진을 이유로 3월 15일 예정이던 운임 인상을 연기했고, 여기에 미국 관세 정책의 불확실성까지 겹치면서 화주들도 대규모 부킹을 보류하는 분위기입니다.

시장의 관심은 이제 스팟 운임이 아니라 4~5월 장기 계약 협상으로 빠르게 옮겨가고 있습니다. 향후 2~3주 안에 뚜렷한 수요 회복이 나타나지 않는다면, 선사들의 공격적인 감편(Blank Sailing)이 본격화될 가능성이 있습니다.

이처럼 운임 상승과 수요 감소, 감편 가능성까지 겹치면서 시장의 방향을 한쪽으로 단정짓기 어려운 국면입니다. 공급 차질이 운임을 밀어올리는 힘과, 수요 둔화가 운임을 끌어내리는 힘이 동시에 작용하고 있기 때문입니다.

이런 상황일수록 단기 운임 변동에 일희일비하기보다, 장기 계약 전략을 선제적으로 점검하고, 벙커유 할증료와 내륙 운송비까지 포함한 총물류비(Total Logistics Cost) 관점에서 리스크를 관리하시길 권해 드립니다.

불확실성이 높을수록 신뢰할 수 있는 데이터 기반의 의사결정이 중요합니다.

트레드링스는 국내 최대 수출입 물류 빅데이터와 AI 기반의 다양한 물류 서비스를 통해, 불확실한 시장 속에서도 여러분이 보다 정확한 판단을 내릴 수 있도록 돕겠습니다.