안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

보통 미국의 해운 시장에서 연말은 잠시 숨을 고르는 시기입니다. 대부분의 소매업체가 연말 대목을 위한 물건들을 이미 창고에 채워뒀고, 새해가 밝으면 다시 재고를 채울 시간이 1~2개월 정도 남아있기 때문입니다. 그래서 연말 물동량이 주춤하는 건 으레 있는 일로 여겨지곤 했습니다.

하지만 지금 우리가 마주하고 있는 2025년의 끝자락, 그리고 다가올 2026년의 풍경은 단순히 ‘계절적 비수기’라고 넘기기엔 어딘가 심상치 않습니다. 지금의 시장 흐름은 단순한 부진을 넘어 “끝이 보이지 않는 깊은 둔화”로 향하고 있기 때문입니다.

오늘은 트레드링스가 확보한 최신 데이터를 통해, 아시아발 미국 수입 시장이 왜 이렇게 얼어붙고 있는지, 그리고 이 흐름이 우리에게 무엇을 시사하는지 이야기해보려 합니다.

꺾여버린 수입 그래프

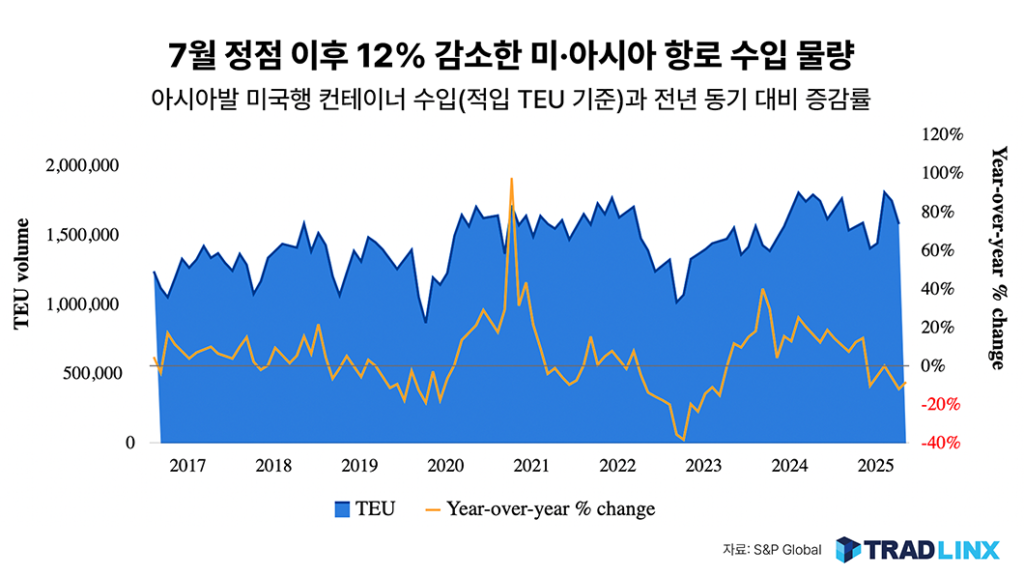

올해 7월까지만 해도 분위기는 나쁘지 않았습니다. 미국행 수입 물동량은 260만 TEU를 기록하며 정점을 찍었었죠. 하지만 그 이후 상황은 마치 롤러코스터처럼 급반전되었습니다.

PIERS 데이터에 따르면, 8월부터 10월 사이 미국으로 들어오는 적입 컨테이너 물동량은 전년 동기 대비 4.6% 감소했습니다. 그런데 여기서 우리가 주목해야 할 점은 이 감소세가 유독 ‘아시아’에 집중되어 있다는 사실입니다.

위 그래프를 보시면 상황이 얼마나 심각한지 한눈에 알 수 있습니다. 인도를 포함한 아시아발 물동량은 5.6% 줄어들었고, 특히 약 47%에 달하는 높은 관세 장벽에 직면한 중국발 물량은 무려 16.7%나 곤두박질쳤습니다. 단순히 물건이 덜 들어오는 수준이 아니라, 아시아와 미국을 잇는 물류의 흐름이 급격히 가늘어지고 있는 것입니다.

왜 물건을 들여오지 않을까요? : ‘공포’가 만든 역설

그렇다면 도대체 왜 갑자기 수입이 이렇게 줄어든 걸까요?

아이러니하게도 가장 큰 원인은 지난 1년여간 수입업체들이 보여준 ‘부지런함’ 때문입니다.

미국 수입업체들은 향후 부과될지 모르는 고율 관세가 두려워, 1년 이상 필요한 물건을 미리 앞당겨 수입하는 이른바 ‘프런트 로딩(Frontloading)’ 전략을 취해왔습니다. 상반기에 창고를 가득 채웠으니, 하반기에는 당연히 수입할 물건이 줄어들 수밖에 없는 구조인 셈입니다.

여기에 더해, 미국 소비자들이 지갑을 닫기 시작했습니다. 홈디포(Home Depot)의 CEO 테드 데커(Ted Decker)는 최근 실적 발표에서 뼈있는 말을 남겼습니다. 그는 “지금 시장에서는 ‘구매 여력(Affordability)’이라는 단어가 정말 자주 들린다”며, 해고나 일자리 불안 때문에 소비자들이 지출에 극도로 신중해졌다고 털어놓았습니다.

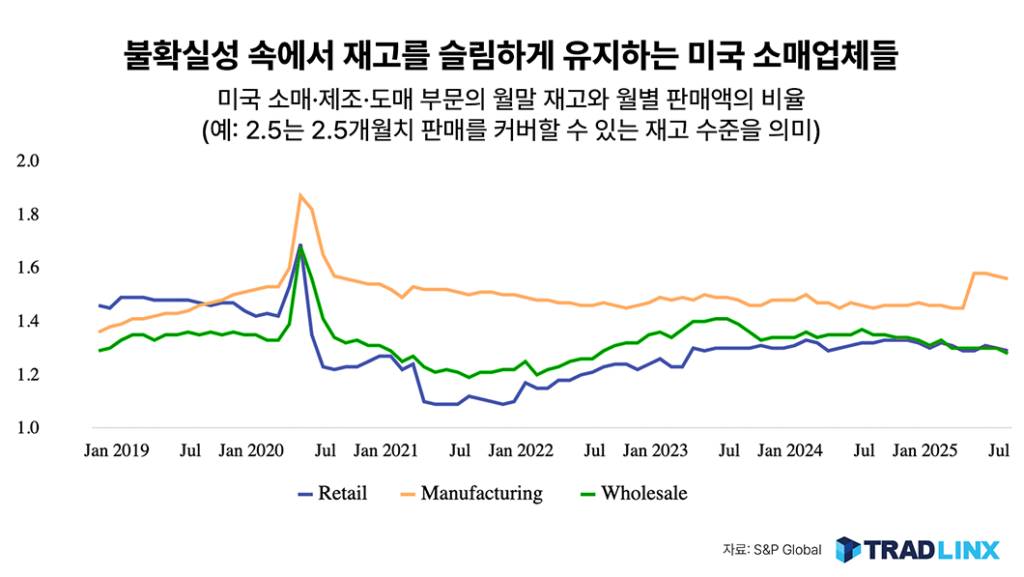

소매업체들의 반응은 즉각적이었습니다. 위 그래프에서 볼 수 있듯, 현재 미국 소매업체의 재고 대 판매 비율은 1.28~1.32 수준에 머물러 있습니다. 이는 물건이 팔리는 속도에 맞춰 딱 필요한 만큼만 재고를 들여오는 ‘린(Lean)’ 전략을 고수하고 있다는 뜻입니다. 불확실한 경제 상황 속에서 굳이 재고를 떠안을 위험을 감수하고 싶지 않은 것이죠.

바닥 뚫린 운임, 선사들의 깊어지는 고민

물동량이 줄어드니 해운 운임이 버텨낼 재간이 없습니다. 현재 운임 시장은 컨설팅사 365 Logistics의 CEO 산제이 테즈와니의 표현을 빌리자면 “사실상 자유낙하(Freefall)” 중입니다.

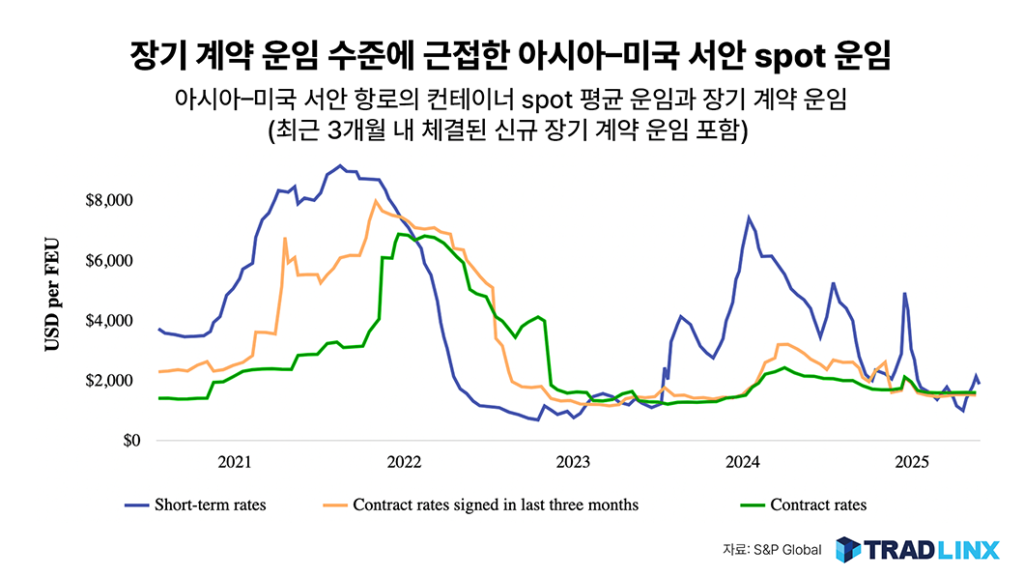

각종 운임 지수를 살펴보면, 아시아에서 미국 서안으로 가는 스팟(Spot) 운임은 작년보다 30%에서 많게는 60%까지 폭락했습니다. 심지어 특정 선박의 빈자리를 채우기 위해 나오는 초특가 운임인 ‘불릿 레이트(Bullet Rate)’는 FEU당 1,400달러 선까지 무너졌습니다.

이 상황이 얼마나 기형적인지는 위 차트가 잘 보여줍니다. 통상적으로 더 비싸야 할 스팟 운임이 장기 계약 운임(약 1,600달러)보다 더 낮게 형성되는 현상이 7월 말 이후 12주 중 10주나 지속되었습니다. 선사들이 격주로 운임을 올려보려(GRI) 안간힘을 쓰고 있지만, 며칠 못 가 다시 제자리로 돌아오는 패턴만 반복되고 있습니다. 선사 입장에서는 “할 수 있는 건 다 해봤지만 역부족(too little, too late)”인 상황입니다.

2026년, 봄은 올까요?

안타깝게도 전문가들은 이 추운 겨울이 꽤 길어질 것으로 보고 있습니다.

글로벌 포트 트래커(GPT) 보고서는 2026년 1분기 미국 수입 물동량이 전년 동기 대비 12.2%나 감소한 562만 TEU에 그칠 것이라는 어두운 전망을 내놓았습니다. 무디스(Moody’s Ratings) 역시 2026년 물동량이 성장 없이 제자리걸음을 하거나(Flat) 오히려 최대 2% 뒷걸음질 칠 것으로 예상하고 있죠.

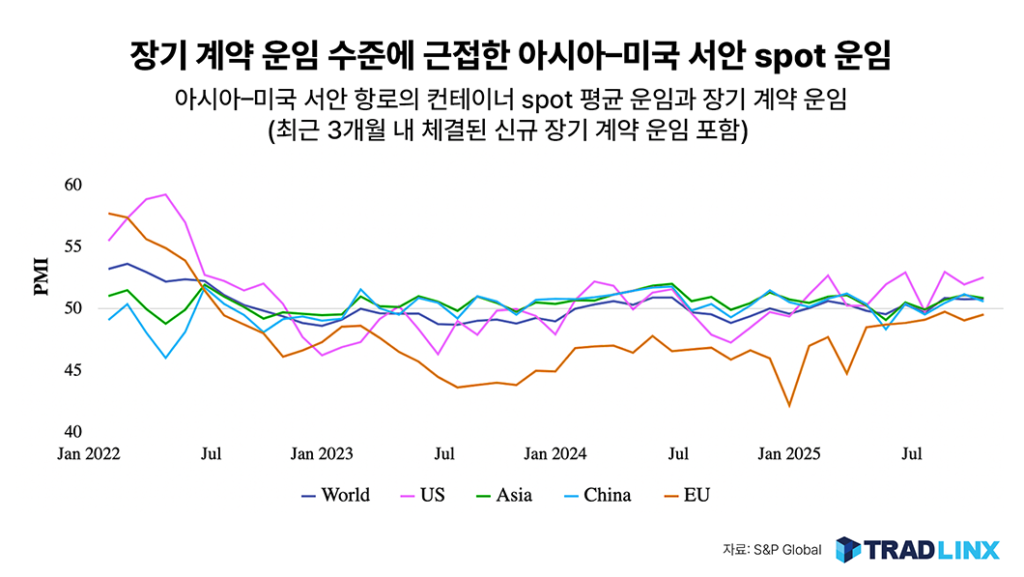

물론 긍정적인 신호가 아예 없는 것은 아닙니다. 미국의 제조업 활동 지수(PMI)는 10월 기준 52.2를 기록하며 여전히 경제가 확장 국면에 있음을 보여줍니다.

하지만 소비자 물가가 여전히 가계 예산을 압박하고 있고 , 실업률이 소폭 상승(4.3% → 4.4%)하는 등 소비자의 기초 체력이 약해져 있어 , 당장 수입 물동량이 반등하기는 쉽지 않아 보입니다. S&P Global 역시 올해 겨울 휴가철 판매 성장률을 작년(4.8%)보다 낮은 3.2%로 예측하며 이러한 둔화세를 뒷받침하고 있습니다.

결국 해답은 ‘유연함’과 ‘기술’에 있습니다

지금의 흐름을 단순히 지나가는 바람이나, 예년과 같은 연말 비수기 정도로 치부해서는 곤란합니다. 앞서 살펴본 데이터들이 가리키는 방향은 명확합니다. 관세 인상에 대한 두려움이 만들어낸 이른 재고 확보, 그리고 팍팍해진 살림살이에 지갑을 닫아버린 소비 심리가 맞물리며 시장의 판 자체가 바뀌고 있다는 것이죠.

벤 해킷(Ben Hackett)이 “지금처럼 시장을 예측하기가 극도로 힘든 때는 없었다”고 토로한 것처럼, 당분간은 안개 속을 걷는 듯한 불확실한 장세가 이어질 가능성이 큽니다.

이런 상황에서 우리가 취해야 할 생존 전략은 명확합니다. 무리한 예측에 기대기보다는, 현상을 있는 그대로 직시하고 상황에 맞춰 발 빠르게 움직이는 것입니다.

실제로 시장의 흐름에 밝은 포워더들은 이미 한발 앞서 움직이고 있습니다. 스팟 운임과 계약 운임을 영리하게 혼합(Blending)해 비용 효율을 최적화하는 것은 물론, ‘TRADLINX Ocean Visibility’와 같은 고도화된 가시성 솔루션을 도입해 화물 관리의 차원을 높이고 있습니다. 불확실한 변수가 많은 시기일수록, 단순한 운송을 넘어 화물의 위치와 상태를 실시간으로 파악하고 스마트하게 관리해 주는 것이야말로 가장 강력한 차별화 무기가 되기 때문입니다.

불확실성이 커질수록 정교한 데이터와 유연한 대처 능력이 곧 기업의 경쟁력이 됩니다. 트레드링스는 앞으로도 여러분이 이 거친 파도 속에서 길을 잃지 않도록, 가장 정확한 나침반이 되어드리겠습니다.