그날 이후, 바다는 예전으로 돌아가지 않는다

안녕하세요. 물류의 새로운 기준, 트레드링스 입니다.

2021년, 전 세계를 멈춰 세웠던 물류 대란의 기억을 떠올려 보세요. 바다 위를 가득 메운 컨테이너선, 텅 비어버린 마트 진열대, 천정부지로 치솟았던 해상 운임. 우리는 이 모든 혼란이 팬데믹이라는 특수한 상황이 낳은 일시적인 열병일 뿐, 언젠가는 예전의 ‘정상’으로 돌아갈 것이라 믿었습니다.

하지만 정말 그럴까요? 지금 우리의 바다는 과연 2019년의 그 바다와 같을까요?

오늘 이 시간에는 최근 스페인의 나바라 대학교(University of Navarra)와 프란시스코 데 비토리아 대학교(Universidad Francisco de Vitoria) 소속 연구진인 글로리아 클라우디오-퀴로가(Gloria Claudio-Quiroga) 연구팀이 발표한 “상하이 컨테이너 화물 지수의 평균 회귀 및 장기 기억 역학(Mean reversion and long memory dynamics in the Shanghai Containerized Freight Index, 2025) 논문을 통해 그 답을 찾아보려고 합니다.

과연 코로나19 팬데믹은 정말 세계 해운 시장의 체질을 영구적으로 바꾸어 놓았을까요?

건강했던 과거의 기록 – 스스로를 치유하던 시장 (Pre-COVID)

코로나19 이전의 해운 시장은 외부 충격에 흔들릴지언정 스스로를 치유하는 강력한 ‘복원력’을 가지고 있었습니다. 이는 마치 늘어나도 다시 제자리로 돌아오는 튼튼한 고무줄과 같았습니다.

이 논문은 통계 분석을 통해 이 복원력을 ‘d’라는 점수로 측정했는데, 점수가 1보다 낮으면 ‘건강한 상태’로 진단할 수 있습니다. 분석 결과, 코로나 이전 시대의 SCFI는

d값이 0.87, 0.78 등으로 명백하게 1보다 낮았습니다. 이는 당시 시장이 충격을 스스로 흡수하고 원래의 추세로 돌아가는 힘이 충분했음을 과학적으로 증명하는 수치입니다.

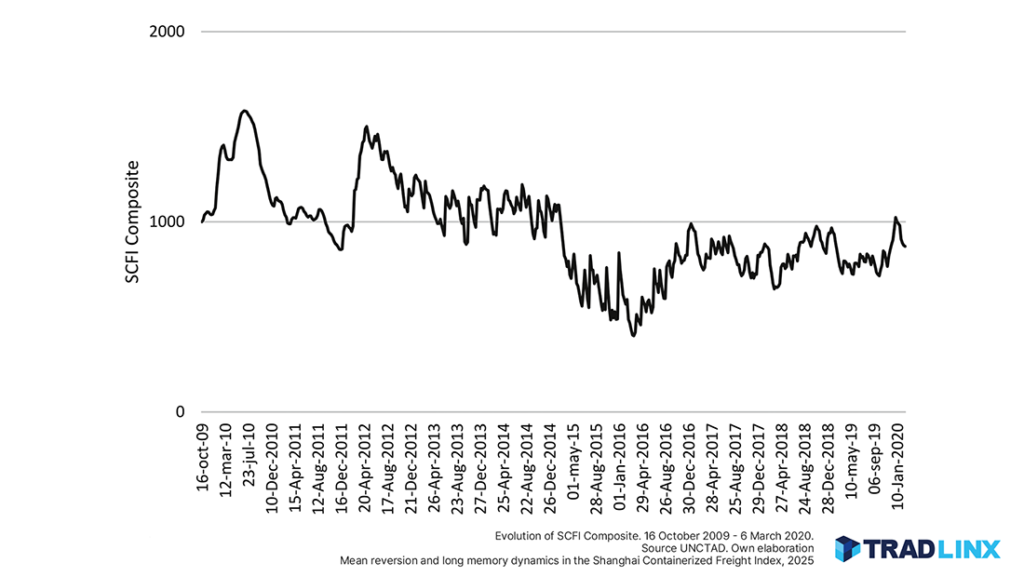

이러한 복원력은 당시 운임 그래프에서도 확인할 수 있습니다. 2016년, 공급 과잉으로 운임이 역사상 최저치인 400.43 포인트까지 떨어지는 큰 위기가 있었지만 , 시장은 결국 이를 딛고 회복하는 모습을 보였습니다. 이 안정기 동안의 평균 운임 지수는 958.57이었습니다.

물론 때로는 과열되기도 하고 위기를 겪기도 했지만, 이 시기 시장의 가장 큰 특징은 어떤 충격에도 결국 균형을 되찾는 ‘건강한 체질’ 그 자체였습니다. 팬데믹은 바로 이 체질을 완전히 바꾸어 놓았습니다.

면역 체계의 붕괴 – 팬데믹이 남긴 영구적 상처

코로나19 팬데믹은 이전까지 튼튼하게 작동하던 해운 시장의 ‘복원력’이라는 고무줄을 끊어버렸습니다. 시장은 단순히 충격을 받은 것을 넘어, 충격 이후 스스로 회복하는 능력 자체를 상실하는, 근본적인 체질의 변화를 겪었습니다. 이 과정은 여러 데이터 지표를 통해 단계적으로 확인할 수 있습니다.

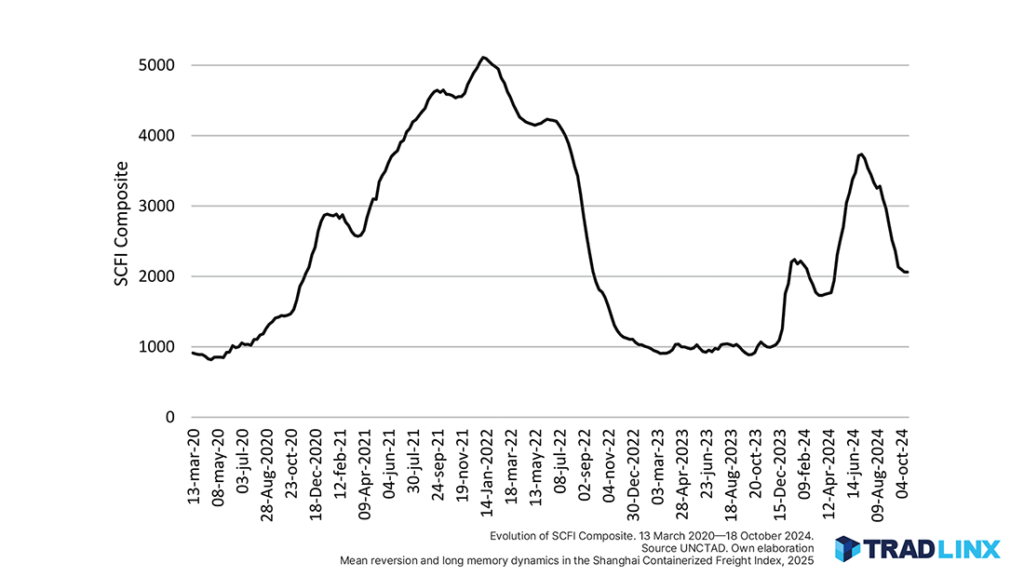

1단계: 눈으로 확인되는 혼돈의 시작

위 그래프는 시장이 어떻게 통제 불능 상태에 빠졌는지를 생생하게 보여줍니다. 2020년 상반기, 팬데믹 초기의 수요 감소에 대응해 선사들은 선박 운항을 줄이며 운임을 안정적으로 유지했습니다. 하지만 2020년 하반기, 억눌렸던 수요가 폭발하고 컨테이너 부족과 항만 적체가 동시에 발생하면서 상황은 급변했습니다.

그래프에서 볼 수 있듯, 운임 지수는 그야말로 수직으로 상승하기 시작했습니다. 여기에 2021년 3월 에버기븐호의 수에즈 운하 좌초 사건은 기름을 부었고 , 결국 SCFI 지수는 2022년 초 5,100포인트를 넘어서는 역사상 전례 없는 최고점을 기록했습니다. 이는 단순한 가격 급등이 아닌, 글로벌 공급망 시스템 자체가 마비되고 있었음을 보여주는 위험 신호였습니다.

2단계: 숫자로 증명된 시장의 과부하

| Sample | Obs. | Mean | Std. Dev. | Max | Min |

|---|---|---|---|---|---|

| Full Sample | 752 | 1,426.14 | 1,060.96 | 5,109.60 | 400.43 |

| Pre-Covid Subsample | 517 | 958.57 | 242.68 | 1,583.18 | 400.43 |

| Covid Subsample | 147 | 2,877.17 | 1,229.33 | 5,109.60 | 801.34 |

| Post-Covid Subsample | 88 | 2,454.81 | 1,391.77 | 5,109.60 | 818.16 |

Composite Index. Own Elaboration

Mean reversion and long memory dynamics in the Shanghai Containerized Freight Index, 2025

이러한 시각적 충격은 실제 통계 수치로 더욱 명확해집니다. 위 [Table 1]은 코로나 이전과 이후, 시장의 ‘기초 체력’이 얼마나 극적으로 변했는지를 보여줍니다.

- 평균 운임의 폭등: 코로나 이전, 시장의 평균 운임 지수는 958.57이었습니다. 팬데믹을 거치며 이 수치는 2,454.81로, 2.5배 이상 폭등했습니다.

- 예측 불가능성의 폭증: 더 심각한 것은 변동성입니다. 가격의 등락 폭을 의미하는 표준편차는 코로나 이전 242.68에 불과했지만 , 이후 1,391.77로 무려 6배 가까이 치솟았습니다. 이는 시장이 극도로 불안정해지고 한 치 앞을 내다보기 어려운 ‘혼돈 상태’에 빠졌음을 의미합니다.

3단계: 회복 불능이라는 최종 진단 (복원력 점수 ‘d’의 변화)

그렇다면 이 거대한 혼돈은 시장의 근본적인 체질, 즉 ‘복원력’에 어떤 영향을 미쳤을까요? 시장의 건강 상태를 알려주는 ‘복원력 점수(d)’를 통해 최종 진단을 내릴 수 있습니다. 건강했던 시절 1 미만을 유지하던 이 점수는 팬데믹을 거치며 회복 불가능한 수준으로 치솟았습니다.

팬데믹 기간 동안 ‘d’ 점수는 1.63, 1.71을 넘어 최대 1.92까지 기록했습니다. 더 중요한 것은 운임이 최고점에서 내려온 이후의 ‘포스트 코로나’ 시기입니다. 시장이 안정된 것처럼 보였던 이 시기에도 ‘d’ 점수는 여전히 1.59, 1.76 등 압도적으로 높은 수준을 유지했습니다.

이는 일시적인 열병이 지나간 것이 아니라, 병 자체가 만성이 되었음을 의미합니다. 즉, 해운 시장은 충격을 받아도 스스로를 치유하던 면역 능력을 완전히 상실했으며, 그 손상은 영구적으로 남아 시장의 새로운 ‘정상 상태(New Normal)’가 되어버렸다는 과학적 증거입니다

| Type of disturbances | White noise errors | ||

|---|---|---|---|

| Series | No terms | With an intercept | With an intercept and a time trend |

| Pre-Covid | 0.99 (0.93, 1.06) | 0.96 (0.90, 1.04) | 0.96 (0.90, 1.04) |

| Covid | 1.35 (1.28, 1.46) | 1.63 (1.54, 1.73) | 1.63 (1.54, 1.73) |

| Post-Covid | 1.31 (1.15, 1.52) | 1.59 (1.44, 1.78) | 1.59 (1.44, 1.78) |

| Type of disturbances | Autocorrelated errors | ||

| Series | No terms | With an intercept | With an intercept and a time trend |

| Pre-Covid | 0.95 (0.86, 1.04) | 0.87 (0.78, 0.97)MR | 0.87 (0.77, 0.97) |

| Covid | 1.50 (1.34, 1.72) | 1.92 (1.68, 2.28) | 1.92 (1.68, 2.27) |

| Post-Covid | 1.29 (0.76, 1.93) | 1.76 (1.32, 2.42) | 1.76 (1.32, 2.46) |

새로운 바다, 새로운 항해술이 필요하다

데이터가 증명한 현실은 명확합니다. 코로나19 팬데믹을 거치며 세계 해운 시장은 충격에 대한 ‘면역력’을 상실했으며, 그 체질은 영구적으로 변했습니다. 과거에는 일시적인 충격에 선박 운항을 잠시 멈추는(blank sailings) 등의 단기적인 처방으로 충분했지만, 이제 충격의 효과가 영구적으로 남는 ‘뉴 노멀’의 시대에는 과거의 낡은 항해술이 더 이상 통하지 않습니다.

이러한 진단을 바탕으로, 다음과 같은 근본적이고 구조적인 해결책이 필요합니다.

- 해상 운송에 대한 의존도 분산: 하나의 경로에만 의존하는 위험을 줄이기 위해, 철도, 항공, 도로 등 다른 운송 수단의 역량을 점진적으로 키워 해상 운송의 전략적 의존도를 낮춰야 합니다. 특히 잘 구축된 철도망을 활용한 복합 운송이 가장 현실적인 대안으로 제시됩니다.

- 해상 경로 및 인프라 다각화: 수에즈 운하와 같은 특정 ‘병목 지점(chokepoint)’에 대한 의존도를 줄이는 것이 시급합니다. 이를 위해 대체 교역로에 투자하고, 여러 지역의 항만 인프라를 확장하여 충격 발생 시 피해를 최소화할 수 있는 유연한 네트워크를 구축해야 합니다.

- 유연성 확보와 정보 공유를 통한 국제 공조: 예측 불가능한 변수에 대응하기 위해 수요 예측에 따라 공급량을 유연하게 조절할 수 있는 규제를 도입하는 동시에, 선적 스케줄을 조정하고 충격의 영향을 완화하기 위한 국가 간 정보 공유 및 국제 협력을 강화해야 합니다.

- 데이터 기반 가시성 솔루션을 통한 선제적 대응 체계 구축: 위에서 언급된 ‘정보 공유와 협력’을 현실화하기 위해서는, 모든 공급망 참여자가 신뢰할 수 있는 데이터를 실시간으로 공유할 수 있는 기술적 기반이 필수적입니다. TRADLINX Ocean Visibility와 같은 가시성 솔루션은 바로 이러한 역할을 수행합니다. AI 기반의 예측 분석을 통해 잠재적 리스크를 미리 식별하고 공급망 전체에 투명성을 제공함으로써, 과거의 사후 대응 방식에서 벗어나 선제적으로 문제를 해결하는 대응 체계를 마련해야 합니다.

결국 이 모든 제언은 한 방향을 가리킵니다. 우리는 더 이상 과거의 경험에 의존해 미래의 파도를 넘을 수 없습니다. 이제는 정확한 데이터를 바탕으로 공급망 전체를 투명하게 들여다보고, 예측 불가능한 변수에 기민하게 대응하며, 여러 파트너와 유기적으로 협력하는 새로운 차원의 항해술이 필요한 시대입니다.